È il 1987. Sulla scia della deregulation americana di qualche anno prima, anche in Europa si avvia il processo di liberalizzazione del traffico aereo: è l’inizio di una trasformazione epocale.

Alitalia, compagnia di bandiera e fiore all’occhiello dell’IRI, è una solida azienda pubblica: ha alle spalle una storia di successo ed è la quarta compagnia aerea europea per passeggeri trasportati, dopo Air France, British Airways e Lufthansa. Tuttavia, la bella italiana arriva a questo appuntamento con la storia senza il vestito adatto: negli anni precedenti, infatti, la compagnia ha trascurato i collegamenti internazionali, per via della concorrenza serrata delle compagnie estere, spostando sempre più il suo baricentro verso il mercato domestico, dove al contrario è forte di un monopolio apparentemente inattaccabile. Nel 1989, la quota di passeggeri internazionali sul totale è diminuita del 20% rispetto al 1966.

E qui cominciano i guai. I voli internazionali e in particolare quelli intercontinentali, rappresenteranno infatti negli anni ’90 e 2000 i una vera e propria ancora di salvezza per le compagnie tradizionali. Questo perché le tratte a lungo raggio non solo sono le più redditizie, ma sono anche l’unico terreno in cui i grandi vettori riusciranno a mantenere un certo vantaggio competitivo rispetto alle compagnie low cost: un vantaggio dovuto sia a motivi di convenienza economica, sia al fatto che le rotte intercontinentali non sono liberalizzate (eccetto quella per gli Stati Uniti, con i quali dal 2008 vige un accordo di open sky, e poche altre eccezioni) e quindi rimangono appannaggio delle sole compagnie “di bandiera”.

Così, mentre le altre compagnie aeree continuano ad investire nel lungo raggio, Alitalia compie il primo di una serie di errori strategici, abbandonando la sua vocazione internazionale (nel 1973 più di un terzo della flotta della compagnia era costituita da aerei dedicati al lungo raggio) e fondando sempre più il suo core business sul corto e medio raggio: proprio quel segmento di mercato che, nel giro di pochi anni, sarà travolto dalla rivoluzione delle low cost.

Intanto, la liberalizzazione alimenta nei primi anni ’90 un’espansione tumultuosa del mercato aereo: la concorrenza è molto forte e le grandi compagnie di Stato (British Airways, Air France, KLM, Lufthansa) cercano di adattarsi superando la dimensione nazionale e creando reti di collegamento globali, attraverso massicci investimenti, alleanze e joint venture, spesso accompagnati da processi di privatizzazione. Alitalia, al contrario, sceglie di rimanere sola, affidandosi principalmente all’espansione del mercato domestico, senza perseguire una strategia di sviluppo efficace a livello internazionale. È il secondo grave errore: la compagnia entra in una crisi finanziaria, alimentata dalla crisi petrolifera scoppiata in seguito alla guerra in Kuwait. La crisi culmina nel 1996, con una perdita di bilancio pari a 625 milioni di euro (ai prezzi del 2014) e un quadro reso ancora più drammatico dalle continue tensioni sindacali: il nuovo amministratore delegato, Domenico Cempella, ammette che la compagnia è “tecnicamente fallita”.

Il Governo italiano si trova per la prima volta di fronte a un bivio: lasciar fallire Alitalia o ricapitalizzare? Si sceglie la seconda opzione: il trasporto aereo è un asset strategico troppo importante per il Paese per potersene semplicemente lavare le mani, e così viene affidato a Cempella l’arduo compito di rilanciare l’azienda. L’amministratore delegato attua una profonda opera di ristrutturazione, adeguando Alitalia ai nuovi standard di mercato: migliora l’efficienza operativa e taglia i costi razionalizzando la gestione dei voli con la creazione di una divisione low cost, Alitalia Team. Questa operazione è resa possibile grazie all’accordo siglato dalla dirigenza con i sindacati: in cambio dell’accettazione delle nuove regole di gestione, ai dipendenti viene ceduto il 20% delle azioni della compagnia, insieme a tre posti nel board of directors per le tre sigle sindacali di rappresentanza. Il coinvolgimento diretto dei dipendenti nella gestione migliora il clima aziendale e riduce il costo del lavoro dal 27% al 20% del fatturato.

Nonostante il successo del risanamento, Cempella ha ben chiaro che l’unica opzione per garantire competitività a lungo termine alla compagnia rimane l’ingresso nel sistema delle alleanze strategiche globali: a tal fine viene scelto come partner KLM. La ex compagnia di bandiera dei Paesi Bassi ha tutte le caratteristiche per essere l’alleato ideale: è complementare rispetto ad Alitalia, con una presenza più forte sulle rotte internazionali; inoltre, i rispettivi bacini di utenza sono sufficientemente distanti e le reti passeggeri e merci facilmente integrabili, con il doppio vantaggio di generare nuove opportunità di crescita e ridurre fortemente i costi operativi. Infine, risulta decisiva l’intenzione da parte di entrambe le compagnie di puntare sull’aeroporto di Malpensa, che viene posto al centro dell’accordo con l’intenzione di farne un hub di primo livello.

Tuttavia, le cose si fanno più complicate del previsto: le due precondizioni che KLM pone per siglare l’accordo, il completamento dello scalo di Malpensa e la privatizzazione della compagnia italiana, per vari motivi tardano ad essere realizzate.

Quando poi finalmente Malpensa diventa operativo, la compagnia olandese decide comunque, nell’aprile del 2000, di sfilarsi dall’accordo, preferendo pagare una penale di 250 milioni di euro pur di non correre il rischio di finire sotto il controllo dell’IRI, ancora azionista di maggioranza della compagnia italiana. Pochi anni dopo, nel 2004, KLM si fonde con Air France, a seguito della formale privatizzazione di quest’ultima, dando vita alla più grande compagnia aerea europea.

Alitalia perde così l’ultima vera possibilità di rilancio come attore di livello globale, ed inizia un lento declino, nonostante l’intesa con Air France e l’ingresso nel 2001 nell’alleanza SkyTeam.

Intanto, la legge del 1997 sul libero cabotaggio aveva portato a compimento il processo di liberalizzazione, spalancando le porte all’invasione delle low cost, contro cui la compagnia italiana ingaggia una lotta impari per il controllo dei cieli italiani.

Infatti, in seguito alla crisi del trasporto aereo dovuta agli attentati dell’11 settembre 2001, la dirigenza di Alitalia sceglie di tagliare ulteriormente il lungo raggio, concentrandosi sul medio e corto, in assoluta controtendenza rispetto a tutti gli altri vettori tradizionali.

Il resto della storia lo conosciamo: la mancata acquisizione da parte di Air France nel 2008, il primo commissariamento e la tanto sospirata privatizzazione, con la cordata dei “capitani coraggiosi”, e così via di insuccesso in insuccesso, fino a cedere il passo alla cronaca degli ultimi avvenimenti.

Dopo promesse mirabolanti, persino gli arabi di Etihad, entrati come soci di minoranza nel 2014, hanno fallito e i tre anni di commissariamento sono serviti sì al rilancio operativo della compagnia (che nel 2019 risulta sorprendentemente la seconda compagnia per puntualità in Europa), ma non a far tornare il bilancio in attivo.

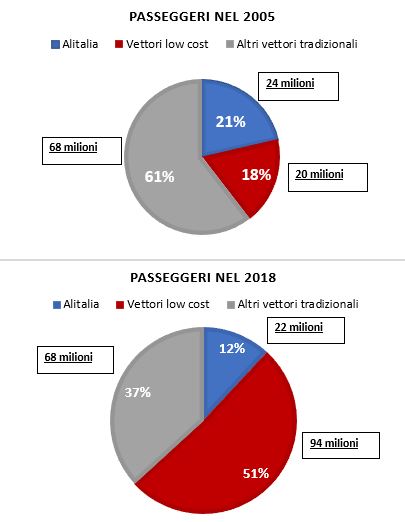

Per capire l’entità della sconfitta, basta osservare i numeri: nel 1993 la compagnia trasportava 20 milioni di passeggeri, quasi la metà dei 50 milioni transitati per gli aeroporti italiani; nel 2019, i passeggeri Alitalia sono poco più di 21 milioni, appena l’11% degli oltre 193 milioni totali in Italia. Hanno vinto le low cost, che ormai controllano (con Ryanair come capofila) oltre il 50% del traffico aereo complessivo nel nostro Paese.

E per quanto riguarda il lungo raggio? Nel 1973 Alitalia possedeva 29 aeromobili per le rotte intercontinentali: nel 2019 erano 25, con una capienza complessiva appena superiore a quella di quarant’anni fa, ma in un mercato che nel frattempo è quasi decuplicato (!).

È evidente che i fallimenti di Alitalia siano dovuti sì ad errori strategici, come abbiamo già avuto modo di vedere, ma anche alla mancanza di un piano sostanzioso di investimenti, pubblici o privati, necessario per crescere in un mercato in forte espansione. La cordata guidata da Colaninno investì nel 2008 poco più di un miliardo di euro, una cifra simile a quella portata in dote da Etihad Airways nel 2014: troppo poco, in un settore capital intensive che ha bisogno di investimenti ben più ingenti per competere nel mercato.

Come scrive l’economista Ugo Arrigo, che da anni si occupa del dossier Alitalia, la compagnia dall’inizio degli anni 2000 non è più stata in grado di aumentare le dimensioni della sua flotta e la sua capacità di trasporto. Al contrario, la parola d’ordine è stata ridimensionamento, con continui tagli alla rete e ai dipendenti, una operazione assurda considerando i tassi di crescita del mercato aereo italiano, che aumentava il suo traffico del 7-8% all’anno.

*i dati per le low cost sono disponibili solo dal 2005

Questo atteggiamento conservativo, unito agli evidenti errori di valutazione, ha condannato Alitalia a rimanere una compagnia tradizionale di medie dimensioni, debole sul medio e lungo raggio, che si è trovata ad inseguire le low cost sul corto, rimanendo però con costi e prestazioni non competitivi rispetto al mercato di riferimento.

Il confronto con le principali concorrenti evidenzia come Alitalia nel 2015 spendesse quasi 10 centesimi/km per ogni passeggero, contro i 7,4 di Vueling, i 7,08 di EasyJet e gli appena 3,9 centesimi spesi da Ryanair.

Questa grande differenza è dovuta da una parte alla percentuale di riempimento degli aerei decisamente inferiore (75% di load factor contro l’81% di Vueling, il 92% di Easyjet, il 93% di Ryanair), dall’altra a costi fissi troppo elevati, tra i quali figurano i costi della flotta (la maggior parte degli aerei non sono di proprietà ma ottenuti in leasing), ma soprattutto i costi extra (overhead costs): nel bilancio 2015 tali costi costituivano ben il 18% della spesa totale, percentuale che fa sospettare una gestione operativa dell’azienda tutt’altro che ottimale.

Il costo del lavoro, invece, si mantiene ben al di sotto della media del settore, con una contrazione significativa negli ultimi dieci anni, sfatando i falsi miti sui privilegi dei dipendenti della compagnia e testimoniando, insieme agli oltre 7000 esuberi dal 2007, come siano stati proprio i lavoratori a pagare il prezzo più elevato per i fallimenti di Alitalia.

Lo Stato dal 2008 si è trovato costretto a mantenere in vita artificialmente una compagnia che non controllava più, erogando prestiti spesso a fondo perduto: l’onere netto complessivo per il solo periodo 2008-2014 è ammontato, secondo Mediobanca, a 4,1 miliardi, considerando le passività ereditate dalla vecchia Alitalia (trasformata in una bad company), prestiti, cassa integrazione del personale e capitale investito direttamente tramite l’ingresso in società di Poste Italiane.

Insomma, come hanno scritto De Blasi e Gnesutta nel saggio “Alitalia, una privatizzazione italiana”, pubblicato da Donzelli Editore, la vicenda della compagnia italiana è un perfetto case study per capire come non bisogna gestire la privatizzazione di una grande azienda pubblica.

Questa storia ci suggerisce inoltre come non sia vero l’assunto che il privato sia più efficiente e capace del pubblico, soprattutto se è un privato che si muove alla ricerca del profitto immediato piuttosto che di una crescita industriale solida e a lungo termine.

L’inadeguatezza dell’élite industriale nazionale, l’accondiscendenza dello Stato a farsi scaricare addosso i debiti privati senza intervenire con la necessaria fermezza per salvaguardare una azienda strategica, hanno portato molti a considerare Alitalia un “carrozzone” senza prospettive, un fardello di cui liberarsi a qualsiasi costo.

Una narrazione influenzata da vent’anni di cattiva gestione e che, tuttavia, non tiene conto del ruolo strategico che la compagnia di bandiera ancora possiede e delle sue potenzialità in relazione alla crescita del turismo internazionale nella Penisola (ne abbiamo parlato qui).

Oggi, in circostanze straordinarie e impensabili fino a pochi mesi fa, la palla passa nuovamente allo Stato: sarà in grado di rimediare agli errori del passato, di imbastire un piano lungimirante fondato sul lungo raggio e dotato di risorse adeguate, per avere successo dove i privati hanno fallito?

Fonti:

Arrigo U., Battaglia A., Di Foggia G., La nuova crisi di Alitalia e le prospettive di soluzione, Centro studi CESISP, Università di Milano-Bicocca, 2018

Arrigo Ugo, INCHIESTA ALITALIA/ 2. Le scelte che spiegano 44 anni di errori strategici, su https://www.ilsussidiario.net/news/economia-e-finanza/2017/11/24/inchiesta-alitalia-2-le-scelte-che-spiegano-44-anni-di-errori-strategici/793636/

Bernardini Matteo, Alitalia: l’importanza di un vettore strategico per il made in Italy, Università LUISS, Dipartimento di Impresa e Management, 2019

Censis, Il sistema aeroportuale italiano, cardine e protagonista dello scenario socio-economico del paese, pubblicazione per i 50 anni di Assoaeroporti, 2017

De Blasi R., Gnesutta C., Alitalia, una privatizzazione italiana, Donzelli Editore, 2009

ENAC (Ente nazionale per l’aviazione civile), Dati di traffico (vari anni), Direzione sviluppo studi economici e tariffe, 2001-2020

ENAC (Ente nazionale per l’aviazione civile), Vettori low cost e low fares in Annuario Statistico 2005, Direzione sviluppo studi economici e tariffe, 2006

Mediobanca, I trasporti (monografia), Ricerche e Studi S.p.a., 1999

Mediobanca, Stima dei costi diretti, pubblici e collettivi, originati dalla gestione Alitalia (1974-2014), Ricerche e Studi S.p.a., 2015

Mochi Federica, Ecco cosa ha ucciso Alitalia, i motivi del crac, su https://www.adnkronos.com/soldi/economia/2017/06/29/ecco-cosa-ucciso-alitalia-motivi-crac-annunciato_LgYtpV02J7HC0XBtYc1zdK.html

Redazione Il Messaggero, Alitalia, cresciuti ricavi e passeggeri nel 2019, su https://www.ilmessaggero.it/economia/news/alitalia_piu_ricavi_e_passeggeri-5002428.html

Link utili:

Alitalia, https://www.alitalia.com/

Associazione italiana gestori aeroporti, https://assaeroporti.com/

Ente nazionale per l’aviazione civile, https://www.enac.gov.it/

CESISP Centro di Economia e Regolazione dei Servizi, dell'Industria e del Settore Pubblico, https://cesisp.unimib.it/

ISTAT Istituto Nazionale di Statistica, https://www.istat.it/

It never rains but it pours.