Il 18 ottobre 2021 è stato lanciato su Borsa Italiana il primo indice ESG (Environmental Social and Governance) dedicato alle blue-chip italiane. Si tratta di 40 aziende italiane ad alta capitalizzazione impegnate in progetti sociali, per l’ambiente e una governance coerente con principi di sostenibilità.

L’indice italiano è stato subito accolto calorosamente dagli attori internazionali. Euronext – borsa valori transnazionale - ha trasmesso i complimenti dei dirigenti di Moody’s ESG Solutions sul proprio sito.

Sabine Lochmann, responsabile delle misure ESG per Moody’s ha dichiarato: “L’indice dimostra il nostro continuo impegno di catalizzare una svolta globale verso investimenti sostenibili e responsabili nel sistema finanziario”.

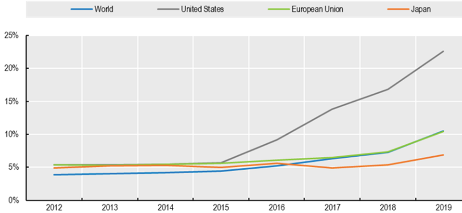

L’entusiasmo transnazionale verso il nostro nuovo indice di sostenibilità è motivato da una crescente sensibilità verso criteri di sostenibilità. Le elaborazioni dell’OCSE (2020) mostrano infatti un incremento costante nelle quote di mercato per le valutazioni ESG in tutti i continenti. Gli Stati Uniti hanno raggiunto già nel 2019 una copertura massima del 25%.

Non sorprende dunque che ad un mese di distanza dal suo lancio, l’indice abbia visto una costante crescita. Dall’apertura a 1.174,60 euro del 18 ottobre, il 18 novembre l’indice era poco sotto il suo massimo, a 1.241,66 per una crescita di 67 euro in un mese – rendimento del 5.7%.

Quali sono le 40 aziende ESG italiane

La lista completa con le aziende che fanno parte dell’indice è disponibile sul sito di Euronext. Dal mondo bancario-assicurativo compaiono Generali, Mediolanum, Intesa San Paolo, BPER, Unicredit, Unipol e altre. Mentre spiccano i nomi di Eni ed Enel dal mondo del petrolio, gas ed elettricità.

Un dato emerge tra i tanti: tra le 40 società italiane sostenibili, 32 sono presenti nel più classico FTSE MIB, nato nel dicembre 1992.

Non è un caso che la performance del MIB ESG e del FTSE MIB dal 18 ottobre al 18 novembre sia quasi identica, lo mostra il grafico interattivo di Borsa Italiana.

Secondo Borsa Italiana SPA ed Euronext, dunque, l’80% delle più grandi società italiane adotta efficacemente criteri di responsabilità sociale e ambientale.

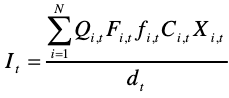

L’algoritmo per il prezzo dell’indice è una classica media ponderata per numero di azioni, prezzi, flottante libero.

Per calcolare poi l’indice di rendimento totale, il primo passo è ponderare i dividendi annunciati da ogni componente per il rispettivo peso, definito da Euronext, il secondo invece prevede un calcolo basato sul rendimento totale “ieri” corretto per i valori sottostanti e i dividendi ponderati.

Tutto questo per dire che il valore dell’indice dipende dal peso che Euronext dà ai best performers. Maggiore il peso dell’azienda quotata, maggiore la sua influenza sull’indice.

Quelle con peso maggiore sono ENEL (10%), ENI (7,54%) e Stellantis (7.54%).

Le controversie dei Best Performers ESG

Per Eni il 2020 non è stato un anno memorabile. Sia per gli effetti della pandemia da Covid 19 che per diverse multe arrivate da Antitrust e Garante della Privacy. Il 15 gennaio il Sole 24 Ore online titolava: "Multa di 5 milioni all’Eni, il diesel “green” è pubblicità ingannevole". L’autorità garante della concorrenza e del mercato contestava ad Eni di aver promosso una pratica commerciale scorretta vantando un impatto ambientale positivo e riduzione di emissioni. Emergeva ad esempio che le vendite di Eni Diesel + fossero cresciute del 17% fra il 2016 e il 2018 grazie ad informazioni ingannevoli ed omissive.

Un anno dopo, il 20 gennaio 2021, Eni entra nuovamente nel mirino dell’Antitrust, questa volta accompagnata da Enel e Sen, multate per 12,5 milioni di euro per aver fatturato bollette con un ritardo superiore a due anni – che secondo la legge invece cadono in prescrizione se il ritardo deriva da un’inadempienza della società.

Per Eni la strategia ESG si è complicata qualche settimana fa, quando The Post Internazionale denunciava: “Nell’aerea Eni di Livorno più malformazioni che a Taranto”.

Per la multinazionale produttrice di autoveicoli invece è in arrivo un’azione coercitiva da parte del dipartimento per l’ambiente dello Stato del Michigan, Stati Uniti, dove è accusata di non aver installato correttamente gli strumenti di controllo dell’inquinamento, “causando odori e preoccupazioni per la salute dei cittadini”, come riportato dall’autorità.

Voci dalla finanza etica

Abbiamo chiesto ad Alessandro Messina, economista ed ex direttore generale di Banca Etica, un commento sui casi controversi dei “Best performers” ESG. Ecco cosa ha detto a Kritica Economica:

“L’applicazione dei criteri ESG ai mercati finanziari è un processo che richiede tempo e costanza. Tempo perché chi seleziona (gli investitori) deve acquisire le informazioni giuste e imparare a integrarle appieno con quelle finanziarie. E chi si propone per gli investimenti (le aziende) per cambiare i propri processi o dismettere ambiti di attività controversi - in modo serio - necessita di orizzonti temporali medio lunghi (3/5 anni). Costanza perché tutti gli attori coinvolti (investitori, aziende, gruppi di pressione, governi) devono adottare questa vista lunga e non illudersi che in pochi mesi si possano ottenere risultati di sostanziale cambiamento.

Non è facile, un gioco cooperativo del genere, perché i mercati finanziari sono abituati a drammatizzare la giornata, a volte il minuto.”

Ma come facciamo a verificare che l’inclusione nel paniere sia valida? Risulta necessario monitorare la coerenza dei criteri del MIB ESG e delle blue chip che ne fanno parte, con una tassonomia UE. Ad oggi questa tassonomia tarda ad arrivare, uno dei testi a cui fare riferimento è il Regolamento UE 2020/852 del giugno 2020 che fornisce delle definizioni sugli investimenti sostenibili. Ad esempio, “un’attività economica non dovrebbe essere considerata ecosostenibile se arreca all’ambiente più danni che benefici”.

Come mostra il documento ESG Reporting di Euronext Paris, le società con almeno un’attività che incontri i criteri della tassonomia europea, sono considerati allineati. I criteri citati sono criptici: SC, DNSH e MSS.

Definizioni su questi criteri sono rintracciabili nei vari documenti TEG – Technical Expert Group che ha terminato il suo lavoro nel settembre 2020 e aveva il mandato di sviluppare raccomandazioni e proposte politiche per mitigare il cambiamento climatico e per una Tassonomia. Andiamo per ordine.

SC- Substantial Contribution

Definita dall’Articolo 7 dell’Intergovernmental Panel on Climate Change (IPCC) come quell’attività economica che contribuisce sostanzialmente a ridurre gli effetti negativi sul clima e previene l’incremento di ulteriori effetti avversi sul cambiamento climatico.

In questo senso, le attività economiche devono ridurre tutti i rischi materiali e fisici legati al clima “nel massimo delle loro possibilità”. Non devono poi impedire l’adattamento ai principi ad attività in competizione incentivando comportamenti avversi al clima. L’attività economica deve monitorare e misurare con appositi indicatori il proprio impatto sul territorio e sul clima.

DNSH – Do not significant harm

Non arrecare un danno significativo. Ovvero minimizzare i rischi di esternalizzazione di inquinamento ed erosione dei territori. Lo screening tecnico proposto dal TEG contiene limiti quantitativi, mentre quando questi non sono possibili, vengono forniti criteri qualitativi che descrivano azioni da intraprendere per evitare danni significativi all’ambiente.

MSS – Minimum social safeguards

Si tratta di salvaguardie sociali minime, rappresentate dai principi e dai diritti delle otto convenzioni fondamentali identificate dalla International Labour Organization’s declaration of Fundamental Rights and Principles at Work.

I criteri quantitativi presentati dal TEG sono però da applicare in via discrezionale. I report aprono infatti con una frase emblematica: “Le considerazioni del seguente Report sono esclusivamente degli esperti. Questo report non rappresenta le considerazioni della Commissione Europea o i suoi servizi”. Così bisognerà consultare il Regolamento delegato (UE) 2020/852. Esso fissa i criteri di vaglio tecnico che consentono di determinare a quali condizioni si può considerare che un’attività economica contribuisce in modo sostanziale alla mitigazione dei cambiamenti climatici o all’adattamento ai cambiamenti climatici e se non arreca un danno significativo a nessun altro obiettivo ambientale.

Nel gennaio 2021, la United Nations Environment Programme Finance Initiative ha pubblicato un report dal titolo: “Test della tassonomia europea sui maggiori prodotti bancari” (tradotto da inglese). Dal report emerge che applicare criteri come il DNSH sarà sempre più difficile per le maggiori banche commerciali in quanto richiede una grossa expertise qualitativa. Alcuni gruppi finanziari che hanno partecipato al report, come il finlandese OP, avvertono che l’assenza nella regolamentazione europea di alcune categorie ambientali rischiano di condurre a discrasie interpretative provocando una potenziale riduzione degli investimenti in settori come l’economia circolare e gli ecosistemi.

In assenza di una tassonomia i fondi e gli indici ESG lasciano spazio a interpretazioni su diversi campi. Tuttavia, l’hype sugli investimenti sostenibili non sembra arrestare la cavalcata del nuovo indice green italiano. Come ci spiega ancora Alessandro Messina, quanto più è lungo il processo di transizione, tanto più è complesso il monitoraggio:

“Nel giudicare il nuovo indice di Borsa Italiana dobbiamo adottare il giusto paio d’occhiali. Nel breve termine, certo non è soddisfacente l’inclusione di questi (e altri) titoli. Dobbiamo capire se l’inclusione nel paniere è frutto di impegni presi, policy in corso di adozione, specifiche progettualità che potrebbero generare positivo impatto nei prossimi anni. Allora avrebbe senso, il tutto. Altrimenti siamo dentro uno sterile esercizio di maquillage.”