La teoria delle aspettative razionali di Robert Lucas, formulata riprendendo dei concetti esposti da J. F. Muth in campo microeconomico [1], diventa un paradigma importantissimo nello sviluppo di molteplici teorie economiche successive, che avranno una grande influenza sugli assetti istituzionali moderni. L’idea di fondo è che gli individui, che si assume abbiano una specifica conoscenza in campo economico e che condividano lo stesso modello di funzionamento dell’economia, sono in grado di prevedere gli interventi di politica economica, e possono quindi anticiparne gli effetti: in questo caso le politiche pubbliche non riescono a sortire effetto nemmeno nel breve periodo, e diventerebbe dunque dannoso applicare politiche di stampo keynesiano.

Nonostante parrebbe lampante l'impossibilità di applicare alla realtà tali assunti, questi hanno fornito la base per la formulazione delle politiche economiche degli ultimi 40 anni. Lo scopo di questo articolo è quello di mostrare un caso concreto di inapplicabilità di questa teoria, per stimolare una riflessione sul tema delle politiche economiche attuabili da uno Stato. L’esperienza che prenderemo in considerazione è quella italiana della fine degli anni ‘90, in particolare guardando all’introduzione di un’imposta, detta “Eurotassa” [2], da parte del Governo Prodi alla fine del 1996 [3].

L’Eurotassa era stata configurata come una sovraimposta ad aliquote progressive, strutturate in 5 scaglioni fino al 3,5% [4]. La peculiarità di quest’imposta risiede nella sua impostazione: trattandosi di un tributo straordinario, richiesto unicamente per favorire l’ingresso nella moneta unica, ne venne immediatamente proclamata una parziale restituzione, pari al 60% dell’importo versato, già nel 1999 [5]. È importante notare fin da subito come questa operazione equivalga, dal punto di vista dei contribuenti, ad acquistare titoli di debito pubblico a breve scadenza a tassi fortemente negativi; anche se, in questo caso, sarebbe più corretto parlare di risparmio forzoso, in quanto l’allocazione dei titoli viene imposta dallo Stato a condizioni non di mercato.

La restituzione ebbe luogo nei tempi e nei modi promessi, e nel 1999 fu restituito quanto dichiarato: circa 3000 miliardi di lire vennero impegnate a questo scopo. Dal punto di vista del contribuente, si trattò una buona notizia: si contribuì ad abbassare il livello della pressione fiscale e allo stesso tempo aumentò la credibilità della classe politica. Analizzando più nel dettaglio l’evoluzione del quadro di finanza pubblica, appare però chiaro come questa sia una percezione errata. Utilizzando le Relazioni Finali di Banca d’Italia nel periodo 1996-1999 è infatti possibile formulare una visione più chiara di cosa sia realmente accaduto.

Con un gettito di circa 11.500 miliardi di lire, di cui 4.800 miliardi derivanti dal prelievo sulle persone fisiche, l’Eurotassa si configura come una delle azioni correttive maggiormente impattanti dal punto di vista politico ed economico di quegli anni. Nello specifico, questa imposta fece parte di una manovra correttiva di circa 62.500 miliardi di lire varata alla fine del 1996 per portare il livello del rapporto deficit/Pil sotto la soglia del 3% già l’anno successivo [6], riducendo il disavanzo di circa il 4% (Banca d’Italia, 1999 pp. 140).

Gli effetti sugli indicatori di bilancio sono chiarissimi: entrate fiscali in aumento del 9,5% in valore assoluto e del 2,4% rispetto al PIL (che mostra un tasso di crescita comunque sostenuto); pressione fiscale [7] in aumento dell’1,9%, arrivando a toccare il 44,3% del PIL, comunque in linea con i valori degli altri paesi europei (Banca d’Italia 1998, pp. 164).

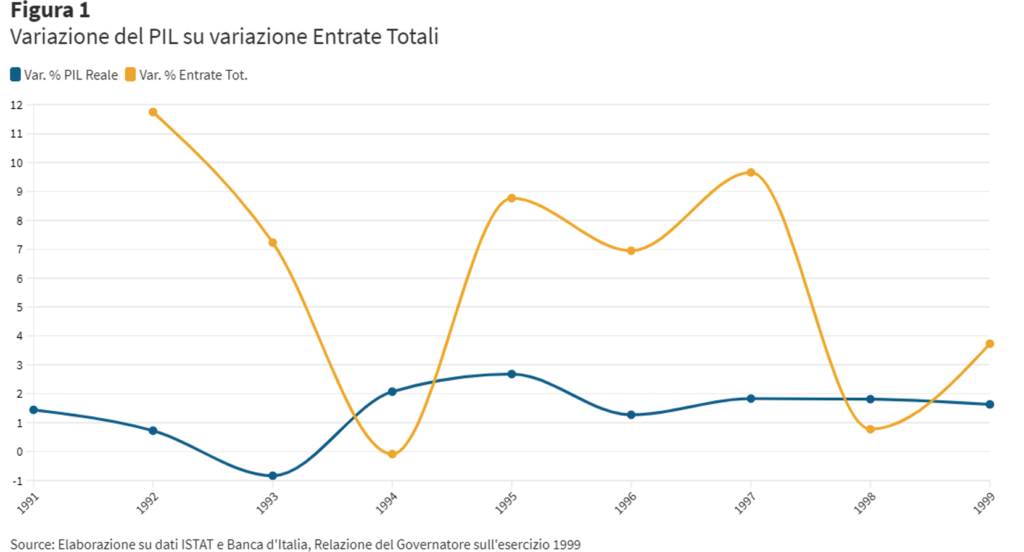

Come è facile immaginare, nel 1998 la pressione fiscale torna a scendere, assestandosi ad un livello pari a circa il 43,6% del prodotto [8]. Questo accadde per varie ragioni: in primo luogo, il venire meno del gettito dell’Eurotassa; in secondo luogo, in quegli anni il paese era interessato da alcune riforme fiscali (quali, ad esempio, l’introduzione dell’IRAP) che non sono state in grado, almeno inizialmente, di mantenere lo stesso gettito. Infine, va ricordato come la pressione fiscale rappresenti l’incidenza sul Pil delle entrate fiscali: come riportato nella Figura 1, l’aumento delle entrate totali è minore rispetto all’aumento percentuale del prodotto. Matematicamente, dunque, il rapporto diminuisce.

Nello stesso anno iniziano a crearsi le prime polemiche, prontamente affrontate dal Ministro delle Finanze Visco, il quale già nel settembre del 1998 comunica la restituzione del 60% dell’imposta prelevata due anni prima. Ufficialmente, questo avverrà con una circolare del Ministero il mese successivo, contenente le informazioni operative per i sostituti d’imposta [9]. Come ricorda Banca d’Italia (2000, pp. 168-169), tecnicamente le coperture per la restituzione, quantificata in circa 3000 miliardi, provengono principalmente dalla cartolarizzazione dei crediti INPS per circa 5300 miliardi. Politicamente, si tratta di un segnale molto forte: un impegno preso con i cittadini, rispettato nei tempi e nei modi previsti. Di fatto non si segnalano particolari proteste in quel senso: nulla di rilevante eccetto le fisiologiche polemiche. Questo passaggio risulta però di cruciale importanza per questa analisi e non va sottovalutato. Il fatto è che i cittadini hanno percepito positivamente questa manovra: sono soddisfatti della restituzione e dunque non pressano politicamente il Governo. Analizzando però il quadro di finanza pubblica di quegli anni si può dimostrare, utilizzando i maggiori aggregati, quanto questa valutazione sia errata.

Innanzitutto, è necessario notare quanto segue. Continuando l’analisi della Figura 1 è possibile segnalare come la variazione delle entrate fiscali sia molto più dinamica rispetto all’andamento tendenziale del prodotto. Da questo ne consegue che, in un periodo di riforme molto intense, l’imposizione fiscale sia una logica scelta per sistemare i conti pubblici.

Altro aspetto importante è il differenziale di crescita rispetto all’andamento reale del PIL, quindi già depurato dal livello di inflazione. Considerando che l’andamento del livello dei prezzi è perlopiù stabile, per rispettare i parametri di Maastricht, possiamo conseguirne che l’aumento delle entrate fiscali è strutturalmente superiore a quello del prodotto di svariati punti percentuali [10]: vale a dire che le entrate fiscali aumentano più che proporzionalmente rispetto al prodotto, che ne è un proxy importante.

Di fatto, è intuivo come il gettito totale delle imposte, tanto dirette quanto indirette, sia direttamente proporzionale all’andamento dell’economia di un paese, sicché un economia che cresce a tassi sostenuti vedrà nel tempo un aumento costante delle sue entrate. Possiamo quindi analizzare cosa accade alle dinamiche delle imposte “strutturali” del paese rispetto alla pressione fiscale.

Nella Figura 2 possiamo notare, come è intuibile, un aumento costante delle due macrocategorie di imposte (asse di destra). In primo luogo, è utile segnalare subito l’impatto delle riforme sul sistema fiscale: all’inizio degli anni ‘90 erano le imposte dirette a contribuire maggiormente alle entrate fiscali, mentre grazie ai riordini effettuati negli anni successivi, il gettito delle imposte indirette è aumentato considerevolmente, tanto da superare nel 1998 il gettito delle dirette, salvo poi stabilizzarsi fino a raggiungerne il livello [11]. Come fa notare Banca d’Italia (2000, pp. 179) il gettito dell’Irpef aumenta del 2,4% dal 1989 al 1999 (dove arriva a circa il 10,4% del PIL) e del 10,8% su base annua, principalmente grazie ad una revisione delle aliquote entrata in vigore nel luglio del 1998: questa revisione però è solo parzialmente adeguata alla dinamica dei prezzi e del prodotto. Allo stesso modo, il gettito dell’IVA cresce fino ad arrivare al 6,9% del prodotto con un aumento dell’8,3% su base annua, sempre grazie ad una revisione delle aliquote (ibidem).

Se confrontiamo questo andamento con quello della pressione fiscale (asse di sinistra) possiamo confermare quanto detto in precedenza: il valore della pressione fiscale raggiunto nel 1996 (42,5%) è minore rispetto a quello del 1998 (43%), anno in cui viene meno il gettito dell’Eurotassa. Ne consegue che la rimodulazione delle aliquote ha più che compensato la perdita delle entrate garantite dall’imposta straordinaria. L’ulteriore aumento delle entrate provoca poi nel 1999 un ulteriore aumento della pressione fiscale, che arriva ad essere circa il 43,3% del prodotto.

Dopo aver chiarito le dinamiche delle imposte possiamo confrontare direttamente l’andamento della pressione fiscale con quello del prodotto. L’analisi della Figura 3 risulta meno intuitiva delle precedenti. Analizzando il rapporto fra le due curve notiamo subito come ampie variazioni di prodotto siano associate a variazioni minori (o addirittura negative) della pressione fiscale. Guardando al solo 1999, possiamo notare la coerenza con quanto detto rispetto alla Figura 1: di fatto, nonostante una crescita del PIL sostenuta (1,63%, in linea con la media di quel periodo) il valore della pressione fiscale sale di 0,3 punti percentuali.

Possiamo quindi concludere che, nonostante la restituzione dell’Eurotassa, le riforme del sistema fiscale apportate in quegli anni hanno garantito una continuità di gettito tale addirittura da far crescere la pressione fiscale. Dal punto di vista del contribuente tali dinamiche risultano ancora più cogenti: i soldi che gli sono stati restituiti, vengono poi prelevati in altra forma; possiamo quindi concludere che la restituzione dell’Eurotassa ha avuto in realtà un effetto netto negativo per il contribuente.

Questa conclusione apre lo spazio a riflessioni molto ampie, che spaziano dalla teoria economica alla filosofia. In questa sede, ci limitiamo a porre brevemente l’attenzione al solo aspetto della politica economica. Ciò che questo case study ha voluto dimostrare è l’incapacità degli agenti economici di valutare adeguatamente, vale a dire nei tempi e nei modi corretti, le azioni di politica economica intraprese dai governi. Se i cittadini italiani fossero stati agenti perfettamente razionali avrebbero manifestato un esplicito dissenso dato che l’operazione qui descritta li ha solo danneggiati economicamente. La realtà è che, banalmente, non se ne sono accorti.

Ci possiamo quindi chiedere se gli assetti istituzionali moderni, studiati partendo dall’assunzione di aspettative razionali, siano davvero i più adeguati, se gli strumenti di politica economica più utilizzati in questi anni siano davvero i più all’avanguardia: se non esistano alternative più efficienti alla luce della realtà che ci circonda. Ribaltando il concetto di partenza, ed ammettendo che non tutti gli agenti sono in grado di prevedere gli effetti delle misure economiche, si aprono spazi teorici per la proposta a nuove idee per ripensare una parte dei nostri sistemi istituzionali e per concepire nuovi strumenti di politica economica di breve periodo.

Note

[1] Per un approfondimento, vedi Muth (1961).

[2] Istituita con la legge 23.12.1996 N. 662, è formalmente denominata “Contributo Straordinario per l’Europa”.

[3] Per un approfondimento su questa esperienza politica, vedi Brizzi e Marchi (2019) e Conti (2013).

[4] Accanto a questo, la legge prevedeva anche un prelievo proporzionale al valore degli accantonamenti da TFR.

[5] Chiaramente, questa ammissione fece storcere il naso a molti, partner europei compresi. Per un approfondimento vedi Petrini (1997) e la cronaca di quel periodo.

[6] Inizialmente la previsione era quella di convergere su quel parametro nel 1998. La decisione di anticipare di un anno rispecchia da un lato la necessità economica di contrastare i saldi negativi dell’anno precedente, e dall’altro la volontà di imprimere una accelerazione al processo di convergenza come segnale politico. Per un approfondimento, vedi Banca d’Italia (1997, pp. 159).

[7] La pressione fiscale viene formalmente calcolata come l’incidenza sul PIL della somma delle imposte dirette e indirette, dei contributi sociali e delle imposte in conto capitale; l’Eurotassa, vista la sua natura, viene contabilizzata in quest’ultima voce.

[8] È fondamentale tenere a mente quanto segue: le cifre riportate sono quelle indicate nelle varie Relazioni finali, e sono dunque frutto di calcoli effettuati in quel periodo; nei documenti successivi le cifre appaiono però leggermente diverse. Questo è dovuto principalmente a due fattori: il primo, relativo all’affinamento dei calcoli successivo alla pubblicazione; il secondo, di carattere tecnico, poiché (sempre nell’ottica della convergenza) i criteri statistici venivano pian piano armonizzati. Per un approfondimento, vedi Pennucci (2000).

[9] Circolare 18 novembre 1998, n. 265, Ministero delle Finanze.

[10] Ad eccezione del 1998, che come ricordato in precedenza subisce diversi effetti.

[11] Lo scopo di queste riforme era dichiaratamente quello di aumentare il gettito totale delle imposte (Banca d’Italia, 2000, pp. 179).

Bibliografia

Banca d’Italia (1997). Relazione del Governatore sull’esercizio 1996. Roma, Banca d’Italia.

Banca d’Italia (1998). Relazione del Governatore sull’esercizio 1997. Roma, Banca d’Italia.

Banca d’Italia (1999). Relazione del Governatore sull’esercizio 1998. Roma, Banca d’Italia.

Banca d’Italia (2000a), Relazione del Governatore sull’esercizio 1999. Roma, Banca d’Italia.

Banca d’Italia (2000b). Appendice alla relazione del Governatore sull’esercizio 1999. Roma, Banca d’Italia.

Brizzi, R., Marchi, M. (2019). Il governo Prodi e l’ingresso italiano nella moneta unica: tra difficoltà interne e sfida Europea (1995-1998). Ventunesimo Secolo, 45, 68-95.

Conti, G. (2013). Governo Prodi I (17 maggio 1996-21 ottobre 1998). In La nascita dei governi, I Presidenti della Repubblica tra Carta costituzionale e prassi. Focus, in www.federalismi.it, 13.

Muth, J. F. (1961). Rational expectations and the theory of price movements. Econometrica: Journal of the Econometric Society, 29(3), 315-335.

Pennucci, M. A. (2000). Il processo di autonomia statistica europea: aspetti giuridico istituzionali. Documenti ISTAT, Roma, 3(1).

Petrini, R. (1997). L'Eurotassa? Restituita nel '99. La Repubblica. 15 novembre.