1. Introduzione

La crisi sanitaria innescata dal coronavirus è divenuta velocemente una crisi economica, facendo sì che molti Stati avessero la necessità di erogare ingenti risorse per finanziare la spesa pubblica e indirizzare la liquidità necessaria al sistema sanitario e agli operatori economici colpiti.

Come già evidenziato in un articolo precedente, la spesa pubblica può essere finanziata in due modi:

(1) Imposte, tendendo quindi verso un pareggio di bilancio.

(2) Deficit, finanziato da un aumento di debito pubblico o della base monetaria, operazione quest'ultima che rappresenterebbe la cosiddetta monetizzazione.

In questa sede ci si concentrerà principalmente sulla sostenibilità del debito pubblico italiano, attraverso un’analisi basata sui dati sino ad oggi disponibili. L’intento finale è quello di demistificare alcuni luoghi comuni poco fondati.

2. La situazione italiana pre-crisi

Nel caso in cui perdurino deficit non finanziati da moneta appositamente emessa è molto probabile che si presenti nel tempo un’accumulazione di debito: questo è quanto avvenuto in Italia e in altri paesi europei.

Prima di procedere nella discussione sulla sostenibilità del debito nel quadro dell’attuale crisi, è necessario comprendere quale sia il livello di vulnerabilità del sistema fiscale italiano prima dell’avvento del Covid.

Secondo l’economista Nicola Acocella [1], ancor prima degli anni 2000, soprattutto tra la fine degli anni ’80 e l’inizio degli anni ’90, il debito italiano ha subito un forte aumento. Fondamentali per l’interpretazione delle cifre di oggi sono i seguenti aspetti:

- La netta differenza tra il tasso di interesse reale (circa 7%) e il tasso di crescita dell’economia (2,5%), legata a sua volta a: (1) la stretta monetaria inaugurata alla fine degli anni ’70; (2) il divorzio tra Banca d’Italia e Tesoro (luglio 1981); (3) la politica del “cambio forte” legata all’adesione allo SME. Tutti questi fattori hanno fatto sì che aumentassero i tassi di interesse a discapito del reddito.

- Il divorzio tra Tesoro e Banca d'Italia, che ha comportato l’impossibilità per lo Stato di finanziarsi attraverso l’ampliamento della base monetaria, e dunque una maggiore emissione di titoli di debito pubblico.

Se lo scopo dell’unione monetaria e delle politiche implementate negli anni ’80 e ’90 era quello di un risanamento delle finanze pubbliche italiane, in realtà, l’allineamento dei tassi di interesse italiani a quelli mondiali e gli annessi vincoli esterni sembrano aver portato ad ottenere l’effetto opposto.

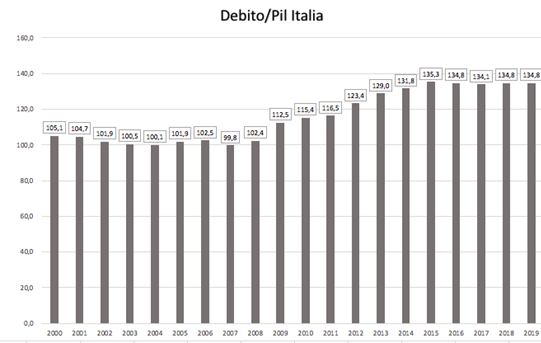

Per quanto concerne il quadro contemporaneo, il debito pubblico italiano nel 2019 ammontava a circa 2409 miliardi, rappresentando il 134.8% del PIL riferito allo stesso anno.

L’andamento del debito rispetto al PIL negli ultimi anni è stato decisamente crescente. Come si può ben osservare dal grafico seguente, il rapporto debito/PIL è infatti passato dal 105,1% nel 2000 al 134,8% nel 2019.

Le cause di questo incremento possono essere ricondotte (1) alla recessione finanziaria del 2007, degenerata nella cosiddetta “Crisi dei debiti sovrani”; (2) alle politiche di austerità, successivamente rivelatesi poco efficaci, tanto da aver compromesso fortemente il denominatore del rapporto debito/PIL e portato alla stagnazione; (3) al meccanismo di autogenerazione del debito, di cui si parlerà più avanti.

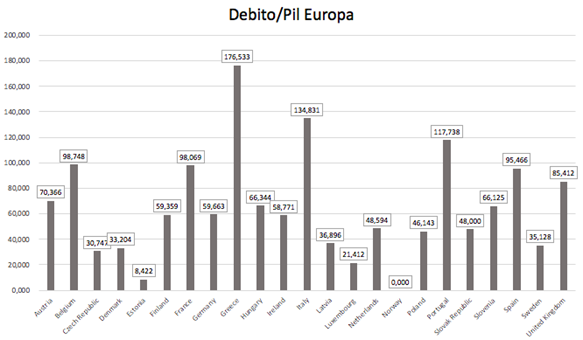

Come si evince dal seguente grafico, a livello europeo siamo il secondo paese con il rapporto debito/PIL più elevato, preceduti dalla sola Grecia.

I dati analizzati aiutano a comprendere quale sia stato il punto di partenza per il Governo italiano nell’affrontare la crisi del Coronavirus, e delineano le cause di fondo di quello che oggi, per taluni, parrebbe essere un vero e proprio “macigno” [2].

3. Il fenomeno di accumulazione e sostenibilità

Per entrare ancor meglio nel cuore del dibattito è necessario capire quali siano i meccanismi di accelerazione del debito.

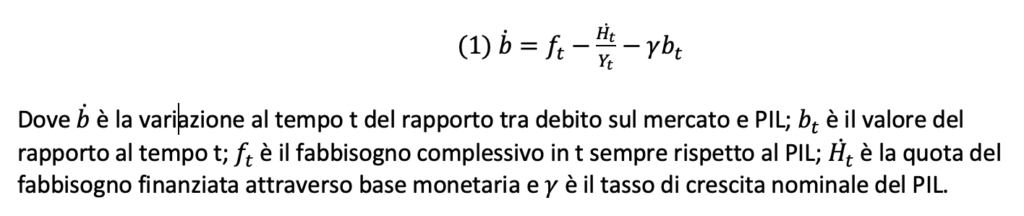

Secondo l’economista Luigi Spaventa [3], la dinamica del rapporto debito/PIL è influenzata principalmente da quattro fattori, di cui due agiscono positivamente e due negativamente.

Nello specifico, i primi due elementi sono il fabbisogno primario del settore pubblico e il costo reale degli interessi (al netto dell’inflazione) sul debito in essere. I fattori frenanti sono invece il tasso di crescita reale dell’economia e il finanziamento monetario da parte della Banca Centrale, che riduce enormemente il fabbisogno.

Esprimendo le relazioni analiticamente abbiamo:

Il fabbisogno pubblico viene invece definito nel modo seguente:

Dove gt rappresenta la spesa pubblica τt le entrate – entrambe in rapporto al PIL – e i il tasso di interesse nominale sul debito.

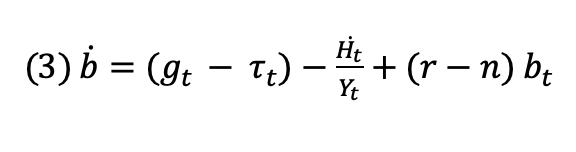

Ponendo tutto in termini reali, si arriva all’equazione:

L’espressione tra parentesi (gt - τt) rappresenta il disavanzo primario, r è il tasso di interesse reale del debito pubblico e n il tasso reale di crescita del PIL.

Si può quindi affermare che la crescita del rapporto debito/PIL è la somma di tre addendi: (1) disavanzo primario; (2) differenza tra il costo medio reale del debito e tasso reale di crescita (del PIL), moltiplicata per l’ammontare del debito al tempo t; (3) finanziamento monetario.

Nel quadro europeo, secondo l’articolo 123 del TFUE, è però disposto il divieto di finanziamento monetario allo Stato. Ciò comporta il venir meno di un importante fattore di freno della crescita del debito pubblico, cosicché l’equazione (3) può essere riformulata nel modo seguente:

La crescita del debito italiano è legata principalmente ad un persistente fabbisogno primario (gt - τt) e ad un fattore di autogenerazione (r - n)*bt che è tanto maggiore quanto risulta essere la quantità di debito accumulata nel tempo.

Si può affermare che in presenza di pareggio di bilancio – ipotesi surreale ma utile per la comprensione – l’andamento della crescita di debito dipende dalla differenza tra i tassi reali di interesse e di crescita.

In questo senso, il raggiungimento dello Zero Lower Bound e la presenza di inflazione agiscono positivamente sul controllo del debito e, più in generale, sulla sostenibilità.

4. Bisogna aver paura di un debito eccessivo?

Comprese le ragioni storiche, teoriche e analitiche dietro il meccanismo del debito italiano, ci si chiede allora se sussista realmente un problema di sostenibilità e se siano fondati i timori per l’eccessivo debito.

In merito, un conteggio che viene spesso effettuato è quello relativo alla quantità di debito divisa per ogni cittadino italiano. Se il debito complessivo è di 2409 miliardi e la popolazione ammonta a 60,36 milioni...ogni persona sarebbe debitrice di circa quarantamila euro... Si tratta di un'operazione priva di senso logico.

Se si pensa che circa il 19% dei titoli è detenuto o dalla BCE o dalla Banca d’Italia e un altro buon 6% è detenuto da famiglie e/o imprese italiane, non è corretto definire tutti gli italiani in una posizione debitoria; per miglior comprensione si può fa riferimento a quanto Ricardo scriveva nei "Principi" [4]: “i debiti di una nazione sono i debiti dovuti dalla mano destra a quella sinistra”.

Riguardo al timore della posizione patrimoniale netta dello Stato, si potrebbe menzionare la capacità intrinseca di una Banca Centrale di sostenere il Tesoro attraverso l’acquisto dei titoli e, in definitiva, rinnovando illimitatamente il debito rendendolo fittizio.

E’ molto difficile tentare di inquadrare il momento nel quale un debito passa da una situazione di sostenibilità ad una di insostenibilità a causa della difficoltà di definizione di un livello critico del rapporto debito/PIL.

In virtù di quanto detto, risulta essere improprio affermare che siamo a “rischio default” o parlare addirittura di “crac all’italiana”, come fanno frequentemente i media.

Guardando ai precedenti storici, vi sono stati paesi che hanno sperimentato episodi traumatici di crisi sovrane ed altri, come il Giappone, che hanno rapporti di debito/PIL superiori a quello italiano, e ciononostante riscontrano bassissimi rischi di default (la realtà giapponese è poi peculiare poiché gran parte del debito è detenuto dal settore domestico).

Quando si parla di sostenibilità del debito pubblico è ragionevole sottolineare la crucialità che assume la Banca Centrale. Come infatti accade nel caso giapponese, il giusto coordinamento tra politica fiscale e politica monetaria influisce sul livello dei tassi di interesse e del fabbisogno pubblico, agendo anche come assicurazione dalla insostenibilità e dai possibili rischi speculativi.

Un altro aspetto importante della sostenibilità è legato alla percezione di solvibilità del debitore da parte dei risparmiatori: maggiormente è diffusa la percezione di insolvibilità dello Stato e più alto sarà il costo del debito, con la possibilità di far scaturire una reazione a catena verso l’autorealizzazione dell’insolvibilità stessa.

Da questo ultimo aspetto è facile comprendere quanto il ruolo delle aspettative sia cruciale, portando all’attenzione la necessità di una pianificazione pubblica nella gestione del debito.

In definitiva, per rispondere alla nostra domanda iniziale: non vi sono motivi fondati per avere paura di un alto debito pubblico, ma non bisogna però nemmeno fingere che non esista alcun problema. La soluzione migliore sarebbe quella di affrontare il problema del debito pianificando il suo rinnovo e consolidamento lucidamente, magari attraverso un’interlocuzione costante con la Banca Centrale e investimenti pubblici finalizzati alla crescita del denominatore del rapporto debito/PIL, piuttosto che scellerate misure di austerità.

5. Crisi, debito e Covid-19

A fronte della consistenza del debito italiano e della necessità di erogazione di ingenti risorse a causa della crisi vigente, sempre più spesso si sente parlare di una monetizzazione o addirittura di una mutualizzazione del debito.

L’ultimo intervento in questo senso è stato quello di David Sassoli [5], presidente del Parlamento Europeo, il quale ha dichiarato e proposto “cancellazione dei debiti accumulati dai governi per rispondere al Covid, Eurobond permanenti, nuovo Mes gestito direttamente dalle istituzioni europee e riforma dei trattati per eliminare il diritto di veto in tutti gli ambiti della politica dell'Unione”. Ha poi sottolineato che “nella riforma del patto di stabilità dovremo concentrarci sull'evoluzione a medio termine di deficit e spesa pubblica in condizioni di crisi e non solo ossessivamente sul debito”.

Quello di David Sassoli è un coraggioso suggerimento che però non tiene totalmente conto dell’impossibilità normativa di effettuare quanto detto nel quadro dell'Articolo 123 del TFUE. Riprendendo il professor Massimo Amato [6], la proposta di Sassoli risulta essere “tecnicamente fattibile” ma “istituzionalmente impossibile”.

Data l'inattuabilità di questa operazione, il professor Amato suggerisce di istituire un’Agenzia Europea del debito per concedere agli Stati prestiti perpetui. Si tratta sostanzialmente di concedere la possibilità che i titoli a scadenza, invece di essere rinnovati, vengano trasferiti ad un ente istituito appositamente che, a sua volta, garantisca liquidità agli Stati stessi.

Un tale suggerimento potrebbe essere una soluzione pratica e utile in virtù del fatto che non richiederebbe alcuna modifica dei trattati europei.

6. Conclusione

Il presente articolo ha messo in risalto gli andamenti storici del debito pubblico italiano, investigandone le principali cause di sviluppo.

Le riflessioni che oggi circondano il dibattito politico-economico dovrebbero tener conto dei vari fattori presentati.

Seguendo il consiglio del professor Amato, si dovrebbero cercare soluzioni più fattibili – e al tempo stesso originali –che tengano conto: (1) del tema della sostenibilità; (2) dell’andamento del costo medio del debito e del connesso spread (che in questo momento sembra esser sparito dalla scena); (3) della possibilità di una Banca Centrale che garantisca il finanziamento monetario; (4) del vincolo istituzionale-normativo.

Grafici interamente realizzati dall’autrice dell’articolo.

Si ringrazia Federico Pani per alcuni suggerimenti puntuali che hanno permesso la riuscita dell’articolo.

Fonti:

[1] Acocella, N. (2018). Politica economica e strategie aziendali. Carocci Editore.

[2] Cottarelli, C. (2018). Il macigno: perché il debito pubblico ci schiaccia e come si fa a liberarsene. Feltrinelli Editore.

[3] Spaventa, L. (1988). Debito pubblico e pressione fiscale.(Public debt and fiscal pressure). Moneta e Credito, 41(161).

[4] Ricardo, D. (1891). Principles of political economy and taxation. G. Bell and sons.

[5] Ansa (2020). Sassoli, l'Ue cancelli i debiti e riformi il Mes.

[6] Amato, M. (2020). Debito pubblico: non è da cancellare ma da rinnovare all’infinito.

[…] Stato sul mercato secondario: possedendo all’inizio del Novecento oltre due miliardi di lire del debito pubblico, la Cassa svolse un ruolo centrale, troppo spesso dimenticato da storici ed economisti, quando nel […]

Analisi didatticamente impeccabile delle determinanti del Debito Pubblico, faccio solo un paio di osservazioni a margine per integrare l’analisi. Tra le cause “storiche” del debito pubblico italiano a mio avviso, però, manca un anello. Leggendo qualche manuale di Storia Economica d’Italia a me risulta che, negli anni 80′(prima della fase di rientro dal Debito iniziata nel 1992 con la grande Manovra di consolidamento fiscale di Giuliano Amato, e poi di Ciampi) l’Italia era costantemente in Disavanzo primario (cioè senza computare gli interessi che, naturalmente, aumentavano ancora di più il disavanzo totale). Il disavanzo primario degli anni 80′ era cagionato dal combinato disposto di due fattori: spesa pubblica eccedente rispetto ad una sana gestione del bilancio (ricordiamoci che, in quegli anni, si consentiva ai dipendenti pubblici di andare in pensione anche con solo 15 anni di contributi versati, le famose e famigerate pensioni Baby!), e base fiscale inferiore rispetto agli altri Paesi Europei come Francia, Germania, persino Uk, di circa 5/6 punti complessivi sul Pil. In ragione di questi altri due fattori (concause) l’accumulo dello stock di Debito non è storicamente tutto da addebitare alla spesa per interessi come dice l’articolo, ma anche dalla cattiva gestione ordinaria del Bilancio dello Stato. In quegli anni avevamo Il Caf, e Cirino Pomicino Ministro del Bilancio, e veniva perseguita, in chiave clientelare ed elettoralistica, la politica del Deficit spending: per assicurarsi il voto degli autonomi l’evasione fiscale non veniva perseguita (come accade ancora adesso, ma in quegli anni era ancora peggio), si autorizzavano assunzioni a raffica nella Pubblica Amministrazione in Enti inutili creati ad Hoc, le pensioni di invalidità, specie al sud, venivano elargite alla stregua di ammortizzatori sociali,e cose di questo tipo. Sul resto concordo, aggiungo che, avendo letto il libro di Cottarelli sul Debito Pubblico lui sostiene, citando paper economici (i lavori di Kenneth e Rogoff) che quando il Debito supera una certa soglia (il 100% del Pil), diventa un fattore frenante della crescita del Pil. Poi sostiene che il Deficit in chiave espansiva farebbe muovere il Pil solo per poco tempo, poi il Pil si pianterebbe di nuovo, ed il Debito riprenderebbe a crescere per cui la sua ricetta sarebbe sempre quella mainstream di controllare la spesa per raggiungere il pareggio di bilancio che frenerebbe e stabilizzerebbe la crescita del Debito Ma Cottarelli è un economista mainstream (anche se, in un video su you tube, si definisce Keynesiano, non credo possa considerarsi Keynesiano con la sua impostazione teorica).

Ciao Ettore, grazie per il tuo commento molto utile e stimolante direi.

Hai ragione i tasselli prima degli anni ’80 non sono stati per niente citati dal debito, però posso dirti che è stata una scelta dell’autrice perché altrimenti sarebbe diventato ancora più corposo. Lo scopo dell’articolo era quello di analizzare il debito all’interno di un Italia che si affacciava sempre di più all’unione monetaria e ho fatto riferimento al testo di Acocella proprio per questo. Comunque i tuoi commenti sono molto puntuali e interessanti, la “cattiva” gestione del bilancio dello stato c’è stata e forse potrebbe riservare ulteriori approfondimenti, purtroppo anche lo Stato fallisce a volte e negarlo significherebbe effettuare lo stesso errore che fanno colore che credono che il mercato non fallisca. Che ne pensi? Grazie ancora per il tuo commento.