La malattia respiratoria da Covid-19 ha messo duramente alla prova quasi tutti i paesi mondiali, l'emergenza sanitaria che ne è scaturita, sin da subito, si è tradotta in un'emergenza economica.

I primi paesi più colpiti sono stati gli stessi aventi posizioni apicali in ambito economico-internazionale: Stati Uniti, Cina, Giappone, Germania, Gran Bretagna, Francia e Italia. L’evidenza empirica suggerisce, quindi, un’interrelazione tra globalizzazione, economia e rischi di tipo sanitario.

L’Italia è stata il primo paese occidentale colpito dal virus: l’interruzione dell’attività produttiva - prima a livello locale e poi nazionale - e la diffusa incertezza sull’andamento epidemiologico hanno scaturito una crisi totalmente nuova, senza precedenti e difficile da arginare.

Andando ad analizzare i lati economici danneggiati dall’epidemia, è opportuno effettuare una classificazione [1] [2]:

- Offerta: il blocco della produzione trascina un generale declino sia degli utili che dei salari e, conseguentemente, genera strozzature nella catena del valore globale.

- Domanda: il declino generale dei redditi limita fortemente il consumo e le scelte di investimento degli operatori. Inoltre, le misure di quarantena impediscono fisicamente il consumo di alcuni beni e servizi.

- Aspettative: la paura e l’incertezza legate alla pandemia contribuiscono ad una stagnazione nel mercato. Si sviluppa l’effetto "wait to see", nonché persistenti ritardi degli acquisti da parte dei consumatori e degli investimenti da parte delle imprese.

- Finanziario: l’incertezza e la volatilità contagiano anche il mercato finanziario, comportando un deflusso di liquidità da attività rischiose verso quelle meno rischiose e ricadute sul mercato immobiliare.

Con l’intento di dare empiricità a quelli che sono dei suggerimenti teorici della letteratura, si effettuerà una rassegna sui dati che sino ad oggi sono disponibili.

In questa sede, ci si concentrerà più genericamente sul Pil e, in seguito, sugli shocks guidati da domanda e offerta.

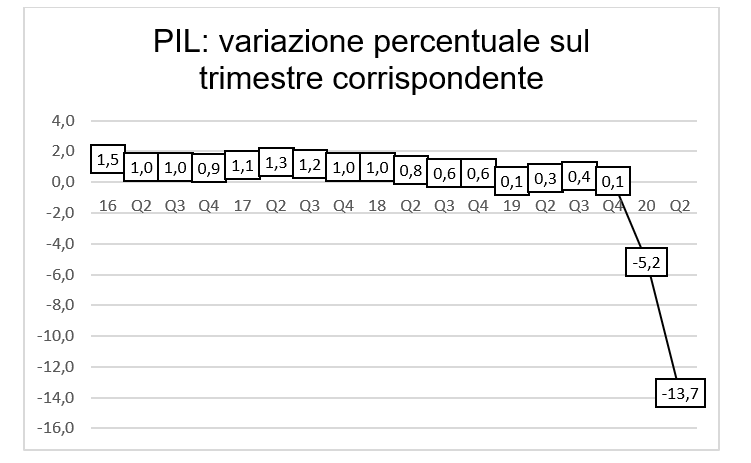

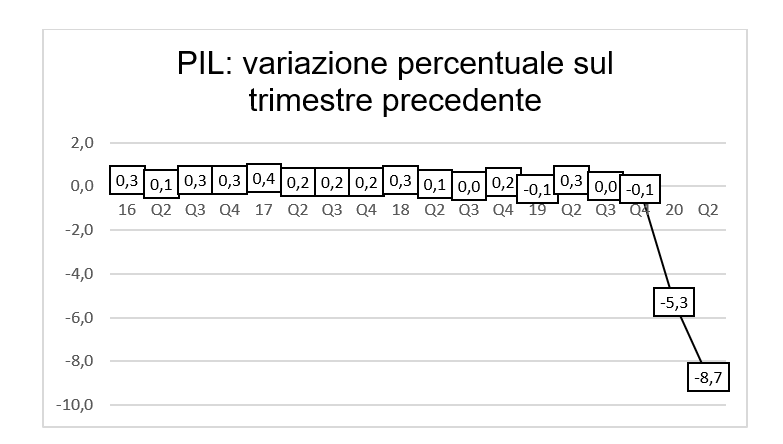

Premettendo che i dati italiani pre-Covid già delineavano una sorta di rallentamento della crescita con un Pil riferito al 2019 dello 0.3% [3] - un minimo che non si sfiorava dal 2015 -, i dati riferiti agli ultimi due trimestri sono poco incoraggianti.

Per quanto concerne il primo trimestre 2020 si ha una caduta del 5.3% rispetto il precedente (Q4 2019) e una del 5.2% rispetto il corrispondente (Q1 2019).

La situazione del secondo trimestre è ancor più preoccupante: -8.7% sul trimestre precedente e -13.7% rispetto il corrispondente.

Quanto si evince dai grafici - almeno stando ai dati degli ultimi due trimestri - sarebbe a sostegno dell’idea che la crisi alla quale l’Italia sta andando incontro è di un’elevata portata; la durata e la persistenza della recessione saranno decisivi per delinearne la gravità.

Tuttavia, la “geometria” della depressione economica dipenderà, a sua volta, da due fattori principali: (1) l’andamento epidemiologico e la connessa instabilità intrinseca del sistema – basti pensare all’eventualità di una seconda ondata e il suo relativo blocco [4]; (2) la politica economica attuata per contenere al meglio il rischio recessivo, con particolare attenzione al ruolo della tempestività [5].

Un aspetto che preoccupa la maggior parte dei ricercatori, come si evince dalla letteratura legata alla “Covid-Economics”, è l’intreccio sussistente tra offerta e domanda e la diffusa difficoltà nel tentare di distinguere la natura della crisi stessa.

Galeotti e Surrico [6] chiamano la crisi una “race between supply and demand” ovvero una gara tra domanda e offerta e, in merito a suddetta interrelazione, anche Guerrieri et al. [7] classificano lo shock da Covid come uno “shock di offerta keynesiano”.

Cercando di quantificare la “rincorsa” tra gli shocks di offerta e di domanda, si farà riferimento agli ultimi dati disponibili dalla banca dati OECD [8] e ISTAT [9] relativi agli ultimi due trimestri.

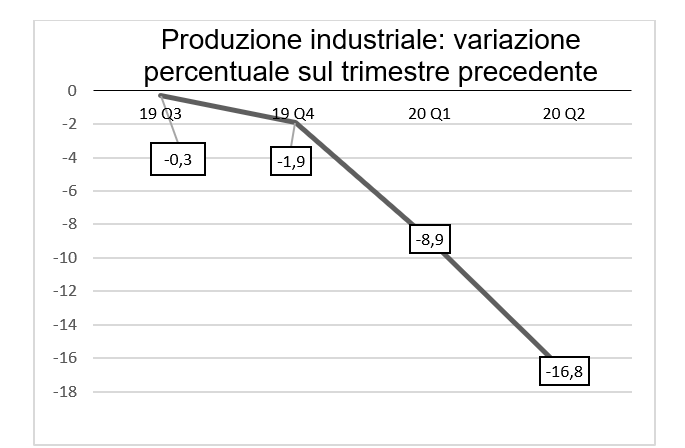

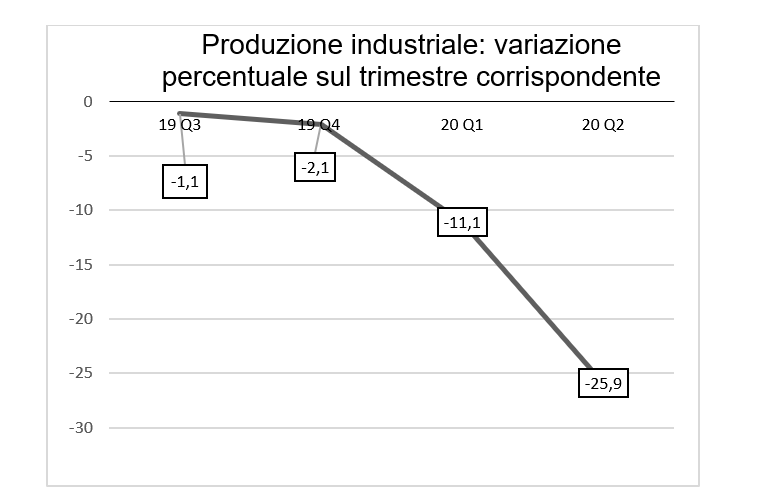

Il focus sul lato dell'offerta richiede uno specifico rimando al calo della produzione industriale.

Da quanto si evince dai grafici, sia in termini di variazioni percentuali sul trimestre precedente che su quello corrispondente (2019), la produzione industriale ha subito un colpo durissimo, addirittura più massiccio rispetto quello della Grande Crisi del 2007.

Come per il Pil, ci si aspetta per il prossimo trimestre un timido rimbalzo legato alla graduale riapertura dell’economia avviata a inizio giugno, tuttavia è inutile nascondere la dipendenza del quadro a fattori di difficile, se non impossibile, previsione.

Rimanendo all’interno di questo contesto, è utile comprendere quali siano gli effetti sul mercato del lavoro.

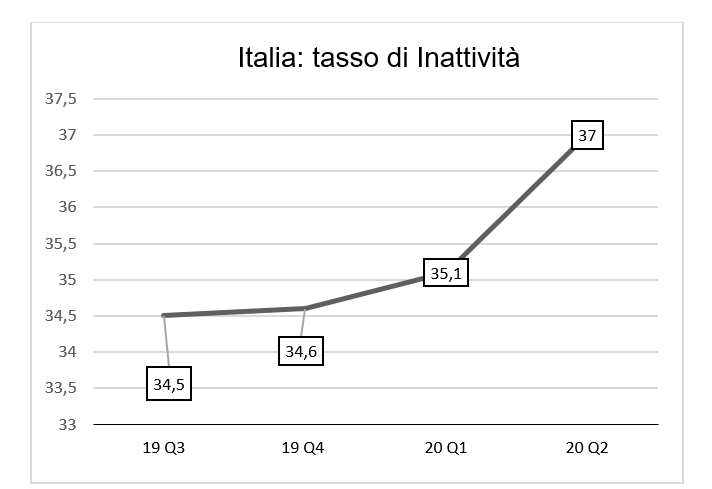

Grazie al divieto di licenziamenti prorogato nel “Decreto Agosto”[10] fino al 31 dicembre 2020, la disoccupazione non ha avuto alcuna pressione al rialzo, almeno fino ad oggi;

la causa della mancata pressione potrebbe essere dovuta all’aumento del tasso di inattività che nel secondo trimestre 2020 ha raggiunto il 37%.

L’aumento degli inattivi è un dato da non sottovalutare poiché strettamente connesso (1) alle scelte degli operatori economici e (2) alla sfiducia percepita nel sistema: entrambi elementi che condizionano il clima in cui la recessione agisce.

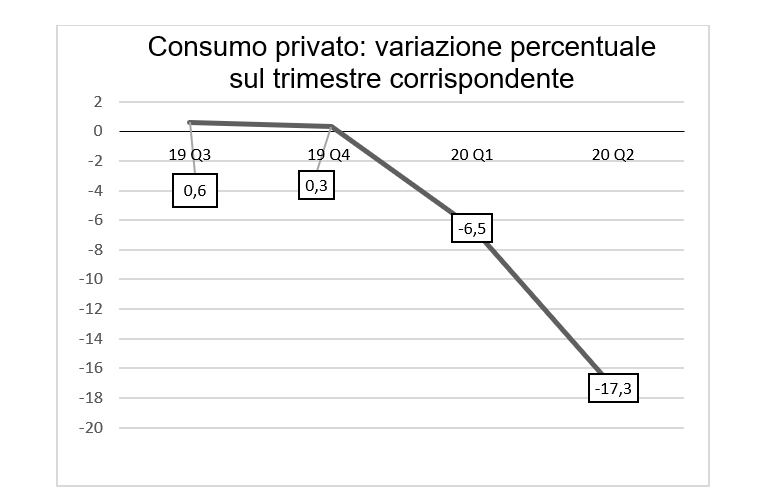

Per quanto concerne il lato domanda è utile andare ad analizzare i dati sull’andamento del consumo privato aggregato.

Vi è un consistente declino del consumo privato dell’11,4% tra il secondo e il primo semestre 2020 e rispetto l’anno precedente, la caduta del secondo semestre 2020 è addirittura del 17,3%.

Attraverso l’analisi effettuata, quanto evidenziato dalla letteratura rispetto gli shocks, trova spazio anche all’interno dei dati reali dell’economia italiana.

Parte del calo dei consumi può essere attribuita al malessere diffuso degli agenti economici: “effetto wait to see”.

Dall’analisi effettuata, si evince un principio di straordinaria recessione, guidata da una fortissima interrelazione tra offerta e domanda, all’interno della quale le aspettative e la fiducia degli operatori economici detengono un ruolo cruciale.

Se sull’andamento epidemiologico e sull’aspetto predittivo si può agire ben poco, lo strumento più efficace che i policy makers hanno a disposizione è la pronta e tempestiva azione contro la crisi in atto.

In merito a questo, la politica fiscale dovrebbe: sostenere e potenziare il SSN, garantire sussidi e/o trasferimenti agli agenti economici in difficoltà, evitare il fallimento e la bancarotta delle aziende che non possono più sostenere le spese ordinarie (esempio i costi fissi), garantire la fiducia degli operatori economici e ovviare a problemi di coesione sociale.

La politica monetaria ha il compito di sostenere l’agire fiscale: aiutando l'economia ad assorbire lo shock provocato dalla crisi in atto; sostenendo l'accesso al credito da parte delle imprese e delle famiglie; controllando possibili shocks finanziari, garantendo liquidità per l'indebitamento necessario degli stati nazionali (almeno nel mercato secondario).

Quanto è stato fatto dall’Italia e dalla BCE segue suddetti intenti e si rimanda ad analisi future lo studio degli interventi specifici. In questa sede, si vuole sottolineare la straordinarietà del momento e la necessità di risposte adeguate.

Quello che negli anni precedenti sembrava essere un tabù, oggi, è divenuto la ricetta politica più menzionata dagli economisti: monetizzazione del deficit e/o helicopter money.

Considerando lo scenario italiano, la monetizzazione permetterebbe allo stato di non fare pressione sul rapporto debito/Pil [11] già abbastanza sofferente.

Ma di cosa si tratta esattamente?

La spesa pubblica può essere finanziata attraverso due modi: (1) tributi e quindi presenza di un pareggio di bilancio; (2) deficit finanziato o dall’emissione di titoli di debito pubblico oppure da creazione di base monetaria, quest’ultima rappresenta la cosiddetta monetizzazione.

Il finanziamento con base monetaria è poco o, addirittura, niente affatto costoso, ma richiede una forte sinergia tra banca centrale e autorità governativa.

Esistono due metodi principali con cui può esser realizzato: l’acquisto da parte della banca centrale di titoli di debito pubblico non rimborsabili, perennemente rinnovati o senza scadenza e l’apertura di un conto presso la tesoreria dove la banca centrale finanzia lo scoperto della spesa.

Il valore dei beni e servizi acquistati dai destinatari con quella che di fatto è stata semplicemente una creazione di nuova base monetaria viene chiamato signoraggio[12].

La possibilità di attingere alla creazione di base monetaria per finanziare l’economia reale ed evitare spirali recessive è un’opportunità che nessuno dovrebbe escludere, nemmeno all’interno dell’Unione Europea. La monetizzazione oltre che scongiurare l’indebitamento, permetterebbe di offrire i giusti stimoli all’economia e sarebbe di certo più efficace nel targeting dell’inflazione. Cuckierman [13] afferma che all’interno dello Zero Lower Bound, la monetizzazione sarebbe l’unica politica efficace. Lo stesso Gali [14] riconosce la potenza dello strumento e ne auspica l’utilizzo.

Sino ad ora, è stato sempre molto difficile parlare di monetizzazione, principalmente per due motivi: la paura delle pressioni inflazionistiche che viene trascinata da anni e la minaccia all’indipendenza della banca centrale.

Per rispondere a queste obiezioni basta far riferimento a quanto scritto fino ad ora: il crollo economico è tale che saranno alquanto difficili spinte inflattive, l’Istat ha confermato la deflazione con un -0.5% annuo a settembre, lontano (al ribasso) dai valori target delle BC; inoltre, il ricorso a questa misura riguarderebbe un periodo ben delineato e non illimitato.

Se è vero infatti che i policy makers, quando compiono decisioni, hanno davanti uno stato dato dell’economia è altrettanto assodata la loro capacità di adeguare le misure ogni qualvolta lo scenario economico, evolvendosi e modificandosi, lo richiederà.

Pertanto, è di difficile comprensione il motivo per cui non si riesca a guardare all’oggi e ai già menzionati dati indicanti una crisi deflattiva, ma al tempo stesso, si continui ad avere una paura tramandata (forse) da un passato che nulla ha a che vedere con lo status quo.

Per concludere, non si può che far riferimento a quanto suggeriva Keynes già nel 1923: “In the long run we are all dead ”[15], aforisma che non sta di certo a significare superficialità per gli scenari futuri, ma un focus sull’agire presente.

Grafici interamente realizzati dall’autrice dell’articolo

Fonti:

[1] R. Baldwin e B. Weder di Mauro (2020). Mitigating the COVID Economic Crisis: Act Fast and Do Whatever It Takes. London, CEPR Press.

[2] United Nations Conferenze On Trade And Development (2020). The coronavirus shock: a story of another global crisis foretold. Trade and development report uptade. 9 Marzo 2020.

[3] http://dati.istat.it/?lang=en

[4] Ad oggi, guardando i dati sui contagi europei, sembra essere una reale possibilità. Per approfondire questo aspetto: https://www.euronews.com/2020/10/12/is-europe-having-a-covid-19-second-wave-country-by-country-breakdown

[5] Relativamente alle misure, le cose sembrano non promettere bene. Sono molti infatti gli economisti che credono che le politiche, sino ad ora attuate e/o proposte, sembrano non essere all’altezza del relativo momento storico. Per approfondimenti si consiglia la lettura di Emiliano Brancaccio.

[6] A. Galeotti e P. Surrico (2020). Tutto quello che avreste voluto sapere su Covid-19. https://www.lavoce.info/archives/64769/tutto-quello-che-avreste-voluto-sapere-sul-covid-19-e-non-avete-mai-osato-chiedere/.

[7] V. Guerrieri, G. Lorenzoni, L. Straub e I. Werning, (2020). Macroeconomic Implications of COVID-19: Can Negative Supply Shocks Cause Demand Shortages. NBER, Working Paper No. 26918.

[9] http://dati.istat.it/?lang=en

[10] Per approfondimenti: https://www.gazzettaufficiale.it/eli/id/2020/08/14/20G00122/sg

[11] Rapporto Debito/Pil passato dal 103.9 % nel 2007 al 134.8 % nel 2019, il secondo più altro tra gli Stati Membri dell’UE dopo la Grecia.

[12] Termine che indicava, in passato, il privilegio del Signore nel coniare la moneta che vendeva ad un valore maggiore di quello intrinseco.

[13] A. Cukierman (2020) Covid-19, helicopter money and the fiscal-monetary nexus. SSRN. May 2020.

[14] J. Gali (2020). «Helicopter money: the time is now», in R. Baldwin e B. Weder di Mauro, Mitigating the COVID Economic Crisis, 57-60.

[15] J.M. Keynes (1923). A Tract on Monetary Reform.

[…] monetizzazione del deficit consiste nel finanziamento diretto dei disavanzi statali da parte della banca centrale, […]

[…] già evidenziato in un articolo precedente, la spesa pubblica può essere finanziata in due […]

[…] la cancellazione del debito pubblico detenuto dalla banca centrale europea significa chiedere la monetizzazione del deficit. Ciò avviene quando la BCE decide di non chiedere ai Paesi di cui detiene i titoli di stato la […]

Condivido ma credo sia impossibile con l’attuale assetto della zona euro. Comunque, per vedere il bicchiere mezzo pieno, prendiamo atto che anche la Bce sta seguendo la stessa linea della Federal reserve ossia, ipso facto, ha alzato il target di inflazione.

Ciao Ettore, magari in merito ci riserveremo altri articoli.

Quello che sta facendo la Bce ora si capirà meglio nel lungo periodo, per approfondire ti consiglio questo articolo di Blanchard: https://voxeu.org/article/monetisation-do-not-panic