1. Introduzione alla prima parte

Nella prima parte di questo lavoro si prenderà in considerazione il periodo storico che va dal 1944, con l’istituzione di Bretton Woods, sino agli anni ’90, caratterizzati dalla crisi del Sistema Monetario Europeo (SME). Lo scopo è da un lato tracciare un affresco sulla dinamica storica dell’integrazione monetaria europea, dall’altro è dare una buona base teorica e storica per analizzare e capire le caratteristiche e le problematiche insite nell’eurozona.

2. La caduta di Bretton Woods e l’instabilità monetaria

Al fine di comprendere l’eurozona, i suoi problemi e gli squilibri che la caratterizzano, è necessario fare un salto indietro nel tempo sino agli inizi degli anni ’70, anni contraddistinti dal crollo del sistema di Bretton Woods. Gli accordi di Bretton Woods del 1944 definirono un sistema monetario a cambio aureo (c.d. gold exchange standard) all’interno del quale la quotazione dell’oro determinava il valore delle monete nazionali, ma solo il dollaro era convertibile in oro, fungendo così da riserva valutaria internazionale. Dato che la condizione necessaria affinché un sistema di cambi fissi sia sostenibile è la non persistenza di squilibri nella bilancia dei pagamenti, le regole di Bretton Woods prevedevano in loro presenza delle correzioni attraverso politiche restrittive in caso di disavanzo e politiche espansive in caso di avanzo.

Sin dalla sua nascita tale sistema presentava delle rigidità che in pochi anni ne avrebbero causato il crollo:

1. rapporto di cambio fisso tra oro e dollaro;

2. non furono i c.d. “diritti di prelievo” (unità di conto del FMI) ad assumere il ruolo di riserva valutaria mondiale ma tale funzione fu ricoperta dal dollaro.

Principalmente per questi motivi possiamo affermare che il sistema era asimmetrico e dipendeva crucialmente dall’affidabilità del paese che emetteva la moneta di riferimento (Marelli e Signorelli, 2019).

Tale asimmetria venne resa palese dal fatto che anche se, sin dai suoi primi anni di vita si verificarono alcuni problemi nei paesi periferici, il sistema monetario internazionale non subì danni irreparabili. Fu solo negli anni Sessanta, caratterizzati da crescente inflazione e ampi disavanzi della bilancia dei pagamenti nel “Nuovo Mondo”, che si iniziò a temere che la Federal Reserve non sarebbe stata in grado di assicurare la convertibilità del dollaro in oro.

Gli Stati Uniti si trovarono così a dover fronteggiare le peculiarità delineate dal c.d. “dilemma di Triffin”: da un lato gli USA avevano l’onere di assicurare la liquidità del sistema monetario internazionale tramite politiche monetarie accomodanti così da non generare effetti monetari restrittivi con conseguenze negative per il commercio internazionale, dall’altro lato la produzione eccessiva di moneta avrebbe comportato una perdita di credibilità della convertibilità tra oro e dollaro.

È proprio quest’ultima ipotesi che si verificò tra la fine degli anni Sessanta e l’inizio degli anni Settanta a causa del policy mix statunitense composto da finanziamento della spesa pubblica e politica monetaria accomodante. Inoltre l’inflazione derivante dalle suddette politiche mise a repentaglio la stabilità dei prezzi, obiettivo prioritario di paesi come la Germania. La reazione tedesca fu quella di alzare i tassi di interesse, provocando così un deflusso di capitali dal dollaro, deflusso accentuato dal fatto che alcune nazioni europee effettuarono una massiccia richiesta di conversione delle loro riserve di dollari in oro.

La conseguente svalutazione del dollaro e le sempre crescenti pressioni misero gli USA nella condizione di dover dichiarare l’inconvertibilità della moneta statunitense nei confronti dell’oro. Ciò avvenne con il cosiddetto “Nixon shock” ossia una ricetta di politica economica comprendente:

1. sospensione della convertibilità dollaro-oro;

2. imposizione di una soprattassa temporanea del 10% sulle importazioni americane;

3. blocco di salari e prezzi per contenere l’inflazione accompagnato da agevolazioni a investimenti e acquisti di beni made in USA.

3. Piano Werner e serpente monetario

In tale sistema monetario internazionale caratterizzato da stabilità e favorevole alla crescita economica, tra il 1945 e il 1971 gli europei non dovettero preoccuparsi di problemi valutari intraeuropei (Tooze, 2018), poiché il dollaro era l’ancora del sistema globale. Fu solo dopo il “Nixon shock” che, venendo meno il legame dollaro-oro, i paesi europei rinunciano a sostenere il dollaro lasciando fluttuare liberamente le valute sul mercato dei cambi innescando così volatilità ed instabilità monetaria.

In questo contesto internazionale il Presidente e Ministro delle Finanze lussemburghese, Pierre Werner, sulla base di un mandato comunitario, nel Giugno del 1970 presentò al Consiglio un piano la cui ambizione era “l’Unione economica e monetaria degli stati membri”. Nonostante il Consiglio, il 22 Marzo 1971, diede il via libera all’implementazione del Rapporto Werner, esso non trovò mai una vera e propria investitura poiché nei mesi successivi vennero “mischiate le carte” del sistema monetario internazionale.

Infatti, nel Dicembre del 1971, durante il G-10, passò la linea statunitense che, a fronte dell’abolizione della soprattassa del 10% sulle importazioni introdotta da Nixon, prevedeva che i paesi coinvolti (Usa, UK, Canada, Giappone e paesi CEE) accettassero la nuova parità dei tassi di cambio col dollaro (che venne svalutato e il cui valore non dipendeva più dall’oro) e una banda di oscillazione attorno a tale parità del ± 2,25%.

I paesi europei giudicarono tale margine di variazione troppo ampio rispetto alle proprie ambizioni di unificazione monetaria. Fu così che il 24 aprile 1972 sottoscrissero a Basilea un’intesa valutaria regionale detta anche “Serpente Monetario” o “Serpente nel tunnel”, la quale prevedeva un margine di fluttuazione delle valute nazionali rispetto al dollaro del ±1,125%.

Anche se l’esperimento del dollar standard ebbe vita breve (a causa di una seconda svalutazione dovuta al mancato sostegno giapponese alla valuta statunitense), i paesi europei decisero di mantenere in vita il “Serpente Monetario” che preso il nome di “Serpente nel lago” (Snake in the lake), impegnandosi di fatto ad una fluttuazione congiunta delle monete europee rispetto al dollaro, le quali continuavano a coordinarsi sulla base della suddetta banda di oscillazione.

Nel 1973 a causa del primo shock petrolifero provocato dall’Opec, che colpì in modo asimmetrico i vari paesi europei, gli obbiettivi di politica monetaria dei policy maker nazionali iniziarono a divergere. Tale divergenza fece prevalere delle politiche di tipo “beggar-thy-neighbor” rispetto a politiche volte a favorire l’obbiettivo di integrazione monetaria europea. La vita del “Serpente” fu così da subito caratterizzata da numerose defezioni e solo poche nazioni (Germania, Benelux e Danimarca) riuscirono a mantenere le loro valute all’interno dei margini prestabiliti. Tra queste la Germania, grazie alla Bundesbank e al marco, assunse il ruolo di benchmark a livello europeo (centralità che manterrà nel corso del tempo). I continui riallineamenti valutari degli altri paesi e le persistenti defezioni fecero sì che il “Serpente”, nato con l’intento di implementare un’unione monetaria europea con il graduale irrigidimento dei tassi di cambio, mancò il suo obbiettivo.

4. Il Sistema Monetario Europeo (SME)

Il subbuglio economico e finanziario dei primi anni ’70 aveva sospeso il processo di unificazione monetaria (Fauri, 2017). Tuttavia l’approdo della maggior parte dei paesi CEE, che avevano abbandonato il “Serpente”, ad un regime di cambi flessibili, fece crescere un generale malcontento giustificato dalla convinzione che l’instabilità dei cambi e l’inflazione, andando a frenare il commercio internazionale, andassero ad impattare negativamente sulle aspettative degli imprenditori.

Pertanto nel 1978 il cancelliere tedesco Helmut Schmidt propose all’incontro di Copenaghen del Consiglio europeo l’idea di un sistema monetario europeo. L’ipotesi del cancelliere era quella di giungere ad un accordo che prevedesse un tasso di cambio fisso ma aggiustabile (c.d. sistema di cambi quasi-fissi). Questo meccanismo avrebbe portato al raggiungimento degli obbiettivi antiinflazionistici e di stabilità valutaria consentendo ai vari paesi di mantenere operativo lo strumento del tasso di cambio: le economie europee erano considerate troppo divergenti per potersi permettere un regime di cambi fissi e la flessibilità del cambio avrebbe consentito l’aggiustamento dell’equilibrio esterno là dove ce ne fosse stato bisogno.

4.1 La struttura del Sistema Monetario Europeo

Lo Sme era un accordo tra banche centrali firmato nel 1978 e operativo a partire dal 13 Marzo 1979. Il nodo centrale del sistema era rappresentato dall’ecu (unità monetaria europea), il cui valore era definito sula base di un paniere di monete dei paesi membri. Il tasso dell’ecu in termini della moneta ???? venne definito in questo modo: Dunque il tasso dell’ecu in termini della moneta ???? può essere definito come la sommatoria dei tassi di cambio bilaterali delle monete europee rispetto alla moneta ????, ponderati per la quantità di ogni valuta contenuta nel paniere. Possiamo quindi affermare che il peso relativo delle varie valute Sme all’interno del paniere rifletteva la diversa importanza economica di ciascun paese stimata in base ad indicatori precisi (Fauri, 2017).

Dunque il tasso dell’ecu in termini della moneta ???? può essere definito come la sommatoria dei tassi di cambio bilaterali delle monete europee rispetto alla moneta ????, ponderati per la quantità di ogni valuta contenuta nel paniere. Possiamo quindi affermare che il peso relativo delle varie valute Sme all’interno del paniere rifletteva la diversa importanza economica di ciascun paese stimata in base ad indicatori precisi (Fauri, 2017).

Gli accordi di cambio (“Exchange rate mechanism”, Erm) prevedevano che ogni valuta CEE avesse una parità centrale definita in ecu e una banda di oscillazione del ±2,25% attorno a questi tassi centrali all’interno della quale i cambi di mercato potevano oscillare. Per Italia, Regno Unito, Spagna e Portogallo era prevista una banda del ±6% a causa della loro elevata propensione alla svalutazione.

Le banche centrali dei vari paesi si impegnavano a mantenere il cambio di mercato il più vicino possibile alla parità centrale attraverso i c.d. interventi infra-marginali. Qualora il deprezzamento (apprezzamento) della valuta fosse stato così consistente da innescare il rischio di un’uscita dalla banda, le autorità di politica monetaria avrebbero dovuto intervenire mediante i c.d. interventi al margine, per i quali era previsto l’intervento di entrambe le autorità (quella del paese con valuta in deprezzamento e quelle del paese nella situazione contraria). Se gli interventi al margine non avessero avuto successo il Consiglio europeo avrebbe potuto deliberare un riallineamento, ossia la rivisitazione della parità centrale. Il suddetto sistema presentava quindi due elementi di flessibilità: 1. la banda di oscillazione; 2. i riallineamenti (Marelli e Signorelli, 2019)

5. 1992-1993: speculazione e crisi dello SME

Il nodo cruciale e indispensabile per la sostenibilità di lungo periodo di un sistema di cambi quasi-fissi è rappresentato dalla credibilità: se la parità centrale diviene poco credibile il sistema diviene facilmente preda di attacchi speculativi. La suddetta flessibilità, che ha caratterizzato lo Sme nei sui primi anni di vita, ha fornito un buono scudo al sistema per difendersi dalla speculazione internazionale. Infatti i riallineamenti, che sono stati caratteristica distintiva del sistema sino alla fine degli anni ’80, garantivano il riequilibrio dei differenziali del tasso di inflazione. Lo scenario iniziò a mutare nel periodo tra il 1987 e il 1992 quando i paesi CEE implementarono una strategia volta ad accelerare il processo di integrazione monetaria. Tale strategia prevedeva:

1. eliminazione dei controlli residui sui movimenti di capitali;

2. un periodo di “Sme forte”, ossia senza riallineamenti.

La liberalizzazione dei movimenti dei capitali era volta all’attuazione degli artt. 67-73 del Trattato di Roma. Tuttavia come ha scritto De Grauwe (1993): “I controlli tendevano a ridurre l’entità dei fondi che si potevano mobilitare per attaccare una moneta e in tal modo davano alle autorità il tempo di organizzare un ordinato riallineamento dei cambi”. La liberalizzazione quindi accrebbe la vulnerabilità dello Sme e fece ricadere sui differenziali del tasso d’interesse il peso di prevenire le fughe di capitali dai paesi ad elevata inflazione (Fauri, 2017). Il periodo di Sme forte contribuì, assieme alla liberalizzazione dei mercati finanziari, ad irrigidire il sistema e a renderlo fragile agli occhi degli speculatori in presenza di squilibri macroeconomici.

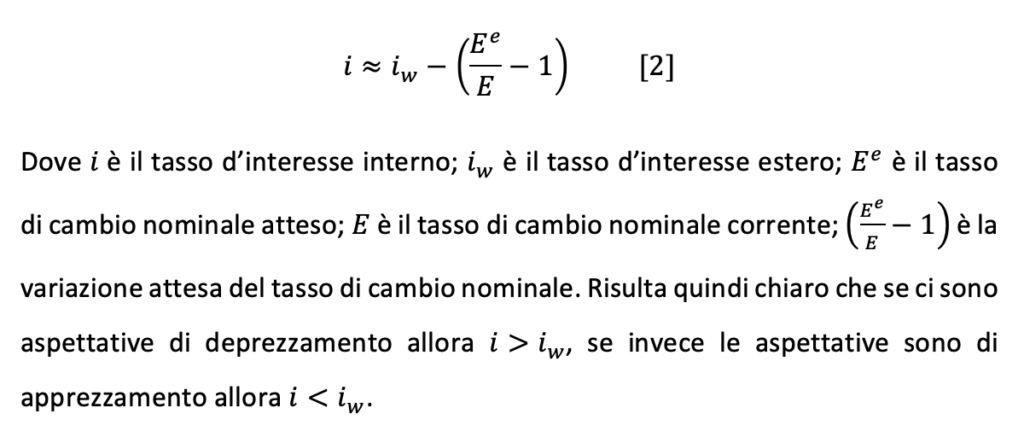

Un altro aspetto fondamentale per comprendere le dinamiche che porteranno alla crisi del Sistema monetario europeo è il fatto che in tale sistema la politica monetaria dei paesi partecipanti all’accordo era fortemente influenzata dalla politica del paese leader (la Germania) (Marelli e Signorelli, 2018). La questione è facilmente dimostrabile considerando che, in presenza di liberi movimenti di capitale, vale l’equazione della parità scoperta dei tassi d’interesse: Dato che la Germania rivestiva il ruolo di perno del sistema, i paesi dello Sme erano tenuti a seguire le politiche monetarie tedesche per evitare fughe di capitali. In particolare i paesi con elevata propensione alla svalutazione erano costretti a mantenere saggi d’interesse più elevati rispetto a quelli tedeschi.

Dato che la Germania rivestiva il ruolo di perno del sistema, i paesi dello Sme erano tenuti a seguire le politiche monetarie tedesche per evitare fughe di capitali. In particolare i paesi con elevata propensione alla svalutazione erano costretti a mantenere saggi d’interesse più elevati rispetto a quelli tedeschi.

Secondo diversi economisti (per questo scritto si è consultato in particolare Marelli, Signorelli e Fauri) le cause alla base della speculazione che colpì il Sistema monetario europeo a cavallo del 1992-1993 furono molteplici.

Dapprima bisogna considerare che dopo il 1987 il Sistema monetario europeo divenne di fatto un regime di cambi fissi (c.d. Sme forte). Come sappiamo, al fine di garantire stabilità, un sistema di cambi fissi deve far sì che i tassi d’inflazione dei partecipanti nel tempo si eguaglino. Tuttavia le divergenze dei sistemi economici dei paesi europei si ripercuotevano inevitabilmente sulle divergenze dei tassi d’inflazione. Dato che dopo il 1987 non vi furono più riallineamenti, volti a correggere tali differenziali, in alcuni paesi (in particolare Italia e Spagna) i tassi d’inflazione, seppur convergenti, rimasero più elevati dei tassi tedeschi.

Questo implicava inevitabilmente una perdita di competitività in termini reali e una chiara sopravalutazione delle monete dei suddetti paesi (nel caso italiano, dagli anni ’80 sino al ’92, i prezzi erano aumentati del 30% rispetto a quelli tedeschi).

Inoltre il 7 Febbraio 1992 fu firmato il Trattato di Maastricht che - oltre a creare incertezza politica a causa di problemi relativi alle ratifiche a livello nazionale, che si ripercosse inevitabilmente sui mercati finanziari – prevedeva, nella sua terza fase, tassi di cambio irrevocabilmente fissi. Gli speculatori si resero conto che la sopravalutazione delle valute avrebbe potuto essere aggiustata soltanto ora o mai più. Fu così che durante l’estate del ’92, con una serie di attacchi speculativi, costrinsero la lira ad uscire dallo Sme e la peseta ad un riallineamento del 5%. C’è da far notare come anche se da accordi la Bundesbank avrebbe dovuto intervenire in sostegno alle valute in difficoltà, nella realtà si rifiutò di fatto di intervenire con acquisti illimitati.

In secondo luogo la recessione che colpì il “vecchio continente” nel 1992 e le politiche economiche tedesche, espansive dal lato fiscale (infatti dopo la riunificazione tedesca i policy maker stavano sostenendo spese volte alla ricostruzione delle regioni dell’est) e restrittive dal lato monetario (per contenere l’inflazione), crearono delle divergenze nelle priorità di politica economica delle autorità competenti a livello europeo, divergenze che vedevano la Germania da una parte e Francia e Inghilterra dall’altra. Fu così che dopo che il 16 luglio 1992, quando la Germania decise di alzare il tasso di policy, gli altri paesi europei si trovarono dinnanzi ad un dilemma di politica economica.

Infatti essi avevano due opzioni:

i. seguire la Germania alzando i tassi, mantenendo così la credibilità nel cambio fisso, ma aggravando ulteriormente la congiuntura economica;

ii. lasciare invariata la loro politica monetaria, perdendo così la credibilità nel saggio di cambio fisso. Quando gli speculatori si resero conto che i policy maker avrebbero avuto incentivo a percorrere la seconda strada iniziarono a vendere sterline e franchi costringendo la prima ad uscire dallo Sme il 17 Settembre 1992 deprezzandosi del 10% sul marco, mentre la seconda ad una svalutazione (si parla di aspettative autorealizzanti).

A seguito dei suddetti attacchi speculativi nell’agosto del 1993 il Consiglio europeo decise di modificare l’entità della banda oscillazione ampliandola sino al ± 15%. La mossa del Consiglio fu decisiva in quanto le bande erano così ampie da rendere non necessario qualsiasi intervento da parte delle autorità monetarie e da eliminare le opportunità di profitto della speculazione internazionale. La lira italiana rientrò nello Sme solo nel 1996 dopo aver subito, tra il Settembre 1992 e il Marzo 1995, un deprezzamento di circa il 50%.

6. Conclusioni prima parte

Alla fine di questa prima parte è indispensabile citare i principali punti che sono stati resi palesi dalla nostra analisi.

In primis si osserva che ogni qualvolta che si è cercato di procedere nel verso di un’integrazione monetaria più spinta è emersa una matrice comune di criticità relative, da un lato a divergenze strutturali dei sistemi economici dei paesi europei, dall’altro a divergenze politico-culturali le quali, nonostante accordi formali, hanno spesso fatto prevalere interessi nazionali rispetto alla sostenibilità e all’equilibrio dell’economia europea.

In secondo luogo, anche se dal punto di vista economico le scelte di integrazione si sono rivelate a volte discutibili, emerge una forte volontà politica di creare un’unione economica che legasse gli interessi dei singoli stati ad un interesse comune europeo.

Bibliografia:

Tooze (2018), Lo schianto, Mondadori, Milano.

Fauri (2017), L’Unione Europea: Una storia economica, Il Mulino, Bologna.

Marelli E., Signorelli M. (2019), Politica economica: le politiche del nuovo scenario europeo e globale, Giapichelli, Torino.

De Grauwe (2016), Economia dell’unione monetaria, Il Mulino, Bologna

[…] la sua coperta su parte dell’Europa dell’Est nella vana speranza che bastasse il sogno di un’Europa unita a mitigare conflitti latenti, rivalità interetniche, paure insite nelle società orientali. Quale […]

[…] storico delle regole fiscali europee. L’architettura originaria, stabilita nel Trattato di Maastricht del 1992 e nel Patto di Stabilità e Crescita del 1997, era fondata su due semplici limiti: il […]