Tra il 15 ed il 25 Aprile 2021, il Presidente del Consiglio Mario Draghi ha presentato alle Camere il Documento di Economia e Finanza per il 2021 (DEF) e la versione (aggiornata) del Piano Nazionale di Ripresa e Resilienza (PNRR) – parte del programma Next Generation EU (NGEU), il pacchetto di sostegno all’economia da 750 miliardi di euro proposto dalla Commissione Europea per rispondere alla crisi pandemica.

La Legge di Bilancio per il 2021 introduce un nuovo scostamento del deficit pubblico, pari a 30 miliardi di euro per il 2021, 6.5 per il 2022 e 4.5 per il 2023.

Il PNRR fornirà ulteriori investimenti pubblici per 191,5 miliardi – che saranno finanziati attraverso il Recovery and Resilience Facility (RRF), lo strumento chiave dell'NGEU – e un consistente pacchetto di riforme, che interesseranno principalmente i settori della pubblica amministrazione, della giustizia, della semplificazione normativa e della concorrenza.

Nelle parole del Governo, il Piano “[è un] intervento epocale, che intende riparare i danni economici e sociali della crisi pandemica, contribuire a risolvere le debolezze strutturali dell’economia italiana, e accompagnare il Paese su un percorso di transizione ecologica e ambientale. Il Piano ha come principali beneficiari le donne, i giovani e il Mezzogiorno e contribuisce in modo sostanziale a favorire l’inclusione sociale e a ridurre i divari territoriali.”

Tuttavia, quando si guardano i numeri – cioè le proiezioni macroeconomiche relative all'attuazione del Piano – i conti non tornano.

In questa breve nota, descriverò innanzitutto i recenti percorsi di crescita duale dell'Italia, utilizzando le statistiche territoriali disponibili, con particolare attenzione al Mezzogiorno. Passerò quindi in rassegna le proiezioni macroeconomiche contenute nel Piano e nel DEF, e ne discuterò le incongruenze e gli effetti perversi rispetto agli obiettivi dichiarati.

Italia, una storia di divergenza

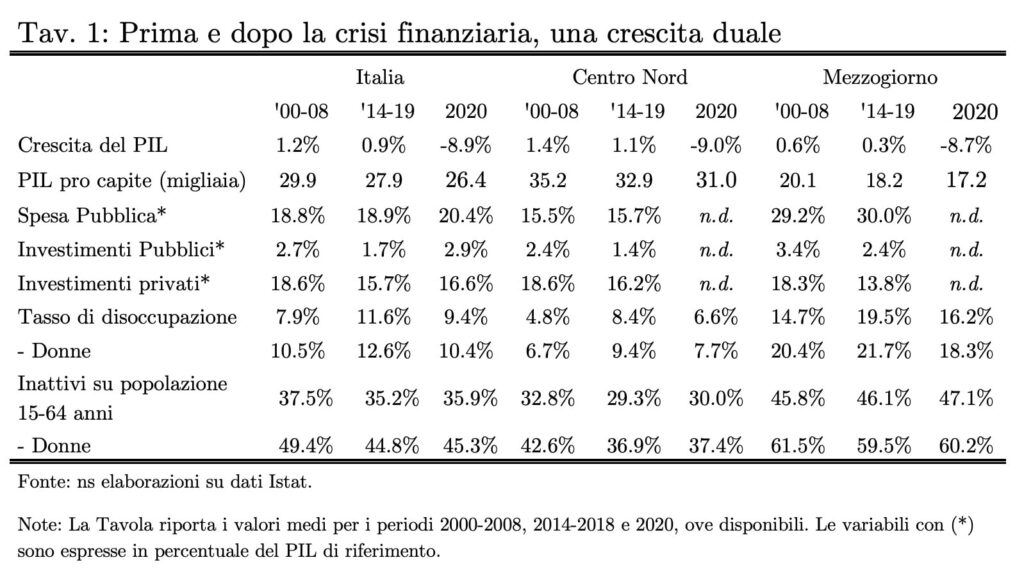

Sin dalla sua unificazione, l’economia italiana è stata caratterizzata da forti disparità regionali. Una certa convergenza ha avuto luogo durante il cosiddetto "miracolo economico" (dagli anni '50 agli anni '70) favorito e guidato da una serie particolarmente incisiva di programmi di politica pubblica, realizzati principalmente attraverso la Cassa per il Mezzogiorno (Graziani 1975; 1979; 2000; Viesti et al., 2011). A partire dagli anni '80, e ad un ritmo più sostenuto dall'introduzione della moneta unica, il processo si è invertito. In effetti, il divario regionale è progressivamente aumentato – ed ancor più dallo scoppio della crisi finanziaria globale del 2008, come indicato nella Tavola 1.

Tra il 2000 ed il 2008, infatti, la crescita media del PIL reale è stata del 1.4% nel Centro Nord contro lo 0.6% del Mezzogiorno, con un PIL pro-capite di 15 mila euro inferiore. Il peso della spesa pubblica sul PIL di riferimento risultava nel Mezzogiorno poco meno del doppio rispetto al Centro Nord (29.2% contro il 15.5), mentre il divario nella spesa pubblica per investimenti risulta più moderato (3.4% al Mezzogiorno contro il 2.4). La divergenza nella performance economica si rifletteva ancor più sulle dinamiche nel mercato del lavoro, che fotografa una spaccatura profonda nel Paese: il tasso di disoccupazione per le classi di età 15-65 nel Mezzogiorno risultava infatti più del doppio rispetto a quello del Centro Nord (14.7% contro il 4.8), divario che si allarga ulteriormente se si guarda alla disoccupazione femminile (20.4% contro 6.7).

La crisi finanziaria del 2008, e la successiva recessione dovuta alla crisi dei debiti sovrani tra il 2011 ed il 2013 ha acuito ancor più i divari esistenti. Il tasso di crescita del PIL nel Mezzogiorno ha infatti rallentato fino ad un anemico 0.3%, rispetto all’1.1 del Centro Nord. Il PIL pro-capite nel Mezzogiorno ha subito una flessione di 1900 euro, attestandosi al 65% del valore medio nazionale per il quinquennio 2014-2019. Il calo maggiore è però registrato negli investimenti privati, che sono crollati nel Mezzogiorno di oltre quattro punti di PIL (rispetto ai 2.4 nel Centro Nord). La minore crescita ha portato ad un aumento del tasso di disoccupazione nel Mezzogiorno di quasi cinque punti percentuale, attestandosi al 19.5% (21.7 per le donne).

Negli ultimi vent’anni i divari territoriali si sono andati ampliando, e la situazione si è aggravata con l’avvento della pandemia. Nonostante la risposta del Governo, secondo le più recenti stime dell’Istat il PIL è crollato nel 2020 dell’8,9. Guardando al mercato del lavoro, alla discesa del tasso di disoccupazione si è però accompagnato il deciso aumento del numero di inattivi in età lavorativa, che ha raggiunto il 47% al Mezzogiorno. Riguardo le donne in età lavorativa, nel 2020 6 su 10 risultano inattive, e 4 su 10 “non cercano e non sono disponibili”, peggior dato dal 2013.

La Figura 1 riporta l’evoluzione del PIL reale nelle due macroaree del Paese per il periodo successivo alla crisi finanziaria del 2008 (numeri indice, 2008=100). Le serie storiche territoriali sono disponibili attualmente solo fino al 2019. Per il periodo 2020-2022 abbiamo quindi utilizzato le stime pubblicate da Svimez nel Rapporto di novembre 2020, relativi ai due scenari di simulazione: a politiche invariate (linee tratteggiate) ed includendo la Legge di Bilancio 2021.

Dalla figura si nota come le prospettive di ripresa per il Mezzogiorno risultino ad oggi ancora fosche. La pandemia ha infatti determinato un ulteriore allontanamento dal picco precedente: mentre il Centro Nord si prevede superi i livelli di reddito pre-pandemia già nel 2022 – sebbene ancora (di poco) al di sotto del picco nel 2008 – il Mezzogiorno si vede sprofondare ulteriormente. Al 2022, il livello del reddito reale nel Mezzogiorno sarà infatti ancora al di sotto del picco pre-pandemia, e ben 13 punti al di sotto del livello del 2008.

Il PNRR: proiezioni macroeconomiche per l’Italia ed il Mezzogiorno

Come abbiamo visto, il PNRR dovrebbe venire in soccorso di un Mezzogiorno in ginocchio, che ha subito maggiormente l’impatto delle tre recessioni dell’ultimo decennio e che ancora registra prospettive di crescita a dir poco insoddisfacenti. Ed infatti l’obiettivo dichiarato nel Piano è proprio quello di rimettere il Sud al centro della politica economica governativa, ridando slancio al processo di convergenza territoriale. Ma, come spesso accade, le intenzioni si scontrano con la dura realtà.

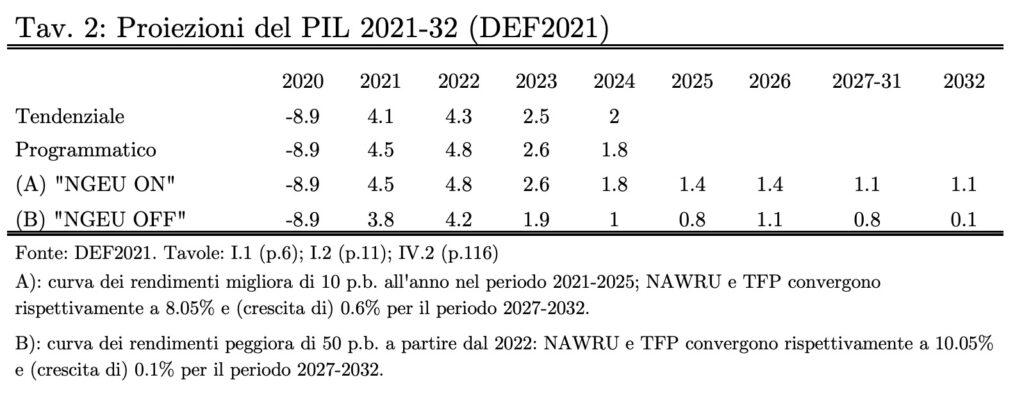

La Tavola 2 riporta le proiezioni di crescita di medio periodo per l’Italia presentate nel DEF 2021. Per il calcolo degli affetti del PNRR sul sistema economico, il Governo ha utilizzato il modello DSGE della Commissione Europea QUEST III (nella sua formulazione “R&D” - si veda D’Auria et al., 2009), utilizzando come scenario di base per le simulazioni lo scenario programmatico per il periodo 2021-2024 e aggiungendo delle ipotesi sui valori di convergenza di lungo termine delle variabili fondamentali, riportate in Tav.2 (si noti che le proiezioni del DEF sono invece calcolate utilizzando il modello macroeconometrico del MEF, ITEM).

Per la proiezione “NGEU OFF”, invece, si è proceduto per “sottrazione” – scorporando cioè dal quadro macroeconomico programmatico gli impatti stimati del PNRR (un esercizio di questo tipo assume però, tra le altre cose, che: 1) gli effetti del piano siano simmetrici e, 2) che non ci siano effetti di isteresi).

Si noti come, nonostante le risorse previste, la crescita risulti anemica, assestandosi a fine simulazione, nello scenario “ottimista”, a valori comunque inferiori di quelli precedenti la crisi finanziaria del 2008-2009, e con livelli di disoccupazione addirittura superiori.

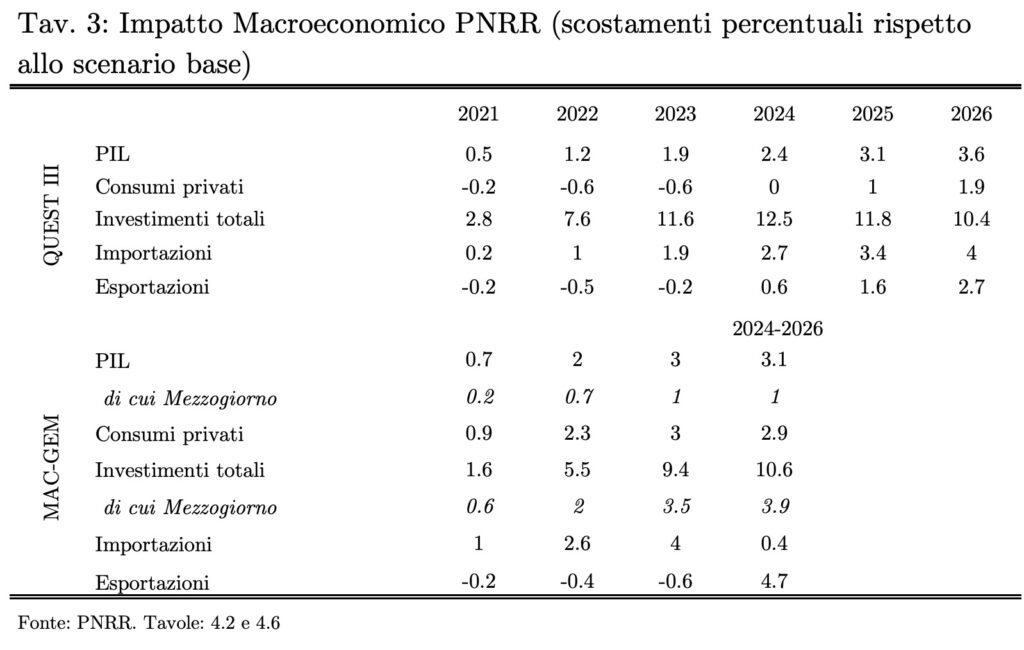

La Tavola 3 riporta le valutazioni d’impatto del PNRR calcolate utilizzando i due modelli della Commissione. Come detto, per le stime nazionali si è utilizzato il modello QUEST III, mentre per calcolare gli impatti regionali si è fatto uso del modello di equilibrio generale MAC-GEM.

In entrambi i casi, le simulazioni mostrano effetti perversi sulla bilancia dei pagamenti e, per il modello QUEST III, una cospicua riduzione dei consumi. Come certifica il lavoro comparativo del MEF sui modelli macro da loro utilizzati per le previsioni di medio periodo (cfr. Annichiarico et al., 2011), nel modello QUEST III un aumento della spesa pubblica porta ad un calo – immediato, marcato e permanente – nei consumi reali, dovuto ad effetti di crowding out comuni a molti modelli DSGE (cfr. Cohen e Straub, 2005). Al contrario, quest’effetto si comincia a presentare nel modello ITEM solo a tre anni dallo shock, essendo questo un modello a trazione della domanda nel breve periodo, ma che si adegua nel lungo al medesimo modello di crescita alla base dei DSGE.

Si noti infine come il maggior contributo alla variazione di PIL e investimenti provenga dal Centro Nord. Come vedremo a breve, infatti, anche prendendo per buone queste previsioni di impatto, i divari territoriali tra il Mezzogiorno ed il resto del paese sono destinati probabilmente ad aumentare.

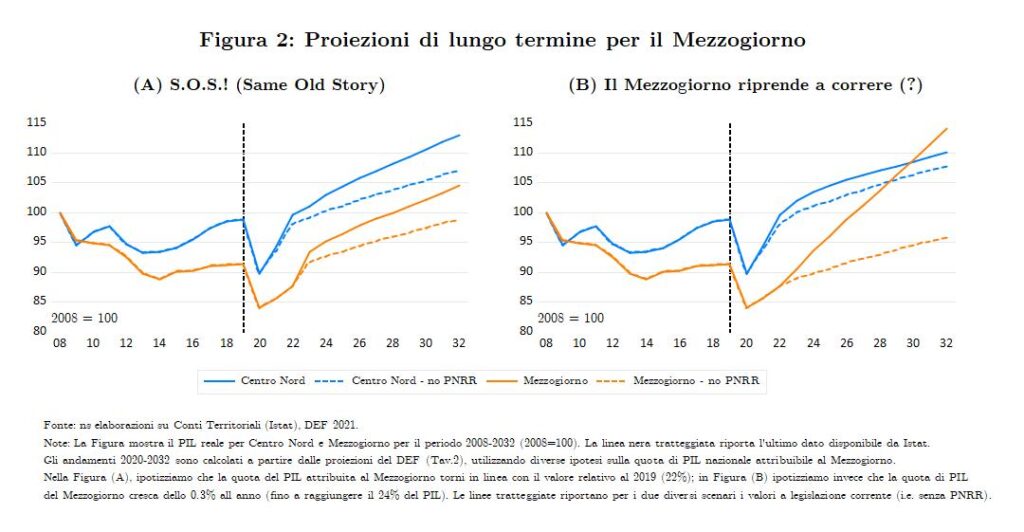

La Figura 2 mostra gli andamenti del PIL reale per Centro Nord e Mezzogiorno, calcolati a partire dalle proiezioni nazionali definite nel DEF – e riportate nella Tav.2 – relative agli scenari con/senza PNRR (linee continue e tratteggiate, rispettivamente). Per costruire gli andamenti, abbiamo utilizzato due ipotesi alternative relativamente alla distribuzione del PIL tra le due macroaree del Paese.

In particolare, nella Figura 2A si ipotizza che la quota di PIL riferibile al Mezzogiorno ritorni in linea con l’ultimo valore disponibile (i.e., al 22.04% nel 2019, valore di poco inferiore alla media relativa al periodo 2010-2018, pari al 22.5%). Nella Figura 2B, invece, ipotizziamo che la quota di PIL attribuibile al Mezzogiorno aumenti dello 0.3% all’anno (ad es. a causa di politiche ex-post di redistribuzione del reddito/tassazione), fino a raggiungere il 24% a fine periodo.

Nota: Vogliamo sottolineare che si tratta di un esercizio più che altro esplicativo, teso a mettere in luce i pericoli cui rischiamo di andare incontro, date le tendenze recenti. Per valutare gli impatti di scenari alternativi di spesa delle risorse del PNRR (aumentando ad es. la quota destinata al Mezzogiorno dall’attuale 40%) o di risorse aggiuntive rispetto alle proiezioni attuali, bisognerebbe utilizzare un modello ad-hoc.

Nell’ipotesi che si ritorni alle tendenze precedenti la pandemia (Tavola 2A), il Centro Nord rivedrebbe i livelli di PIL precedenti alla crisi finanziaria già nel 2022, superandoli del 14% nel 2031 nello scenario ottimista, e del 6% in quello pessimista. Il Mezzogiorno – nello scenario ottimista – supererebbe il picco del 2008 solo nel 2028, per ritrovarsi al 2031 ad un livello del 5% superiore, mentre resterebbe ancora del 2% al di sotto dei livelli di reddito precedenti le crisi nello scenario pessimista.

Nell’ipotesi alternativa (Tavola 2B), dove al Mezzogiorno è destinata una porzione maggiore dei redditi nazionali, lo scenario ottimista vede il Centro Nord, al 2031, ad un livello di reddito del 10% maggiore del picco del 2008, con un tasso di crescita dello 0.7%. Il Mezzogiorno vedrebbe in questo caso un ritorno ai livelli del 2008 già nel 2026, superandolo del 15% nel 2031, registrando tassi di crescita oltre il 2%. Nello scenario pessimista, invece, nonostante l’aumento di quota sul PIL nazionale, il Mezzogiorno si troverebbe al 2031 ancora al di sotto del picco del 2008, con tutte le conseguenze del caso in termini di insostenibilità – economica, politica e sociale – dei tassi di inattività e disoccupazione a cui dinamiche di crescita così stitiche solitamente si accompagnano.

Per concludere, se le previsioni del Governo dovessero rivelarsi esatte, il Mezzogiorno tornerebbe su un sentiero di catching-up solo nel caso – ad oggi poco probabile – in cui una quota sempre maggiore di reddito venisse destinato al Sud, scelta che implica però delle ovvie ripercussioni politiche. Nello scenario pessimista, il divario tra il Mezzogiorno ed il resto del Paese tornerebbe ad aumentare, a prescindere dal modo di distribuzione del reddito nazionale, con livelli di disoccupazione ed inattività insostenibili.

Come già discusso in altra occasione, se i numeri sono questi, gli effetti macroeconomici di questo piano pluriennale di investimenti sembrano non essere in grado di rispettare le promesse fatte, soprattutto riguardo la riduzione dei divari territoriali e sull’occupazione – femminile in primis – che ha bisogno, soprattutto nel Mezzogiorno, di prendere quello slancio sempre auspicato e mai avvenuto. Una risposta più incisiva sarebbe quella di affiancare al PNRR un grande piano di assunzioni nel settore pubblico, per riportare il numero, l’età media, e le competenze dei dipendenti pubblici in linea con il resto dell’Unione Europea.

Bibliografia:

Annichiarico, B., Di Dio, F., Felici, F., and Nucci, F. 2011. Macroeconomic Modelling and the Effects of Policy Reforms: an Assessment for Italy using ITEM and QUEST, MEF Working Paper no.1, 1–36.

Cohen, G. and Straub, R. 2005. Does Government Spending Crowd in Private Consumption? Theory and Empirical Evidence for the Euro Area, ECB Working Paper 513.

D’Auria, F., Pagano, A., Ratto, M., and Varga, J. 2009. A Comparison of Structural Reform Scenarios across the EU Member States: Simulation-Based Analysis Using the QUEST Model with Endogenous Growth, European Economy - Economic Paper no.392.

Graziani, A. 1975. Grande e piccola impresa nel Mezzogiorno, in Annesi, M., Barucci, P., and Dell’Angelo, G. (eds.), Studi in onore di Pasquale Saraceno, Giuffrè.

Graziani, A. 1979. Il Mezzogiorno nel quadro dell’economia Italiana, in Graziani, A. and Pugliese, E. (eds.), Investimenti e disoccupazione nel Mezzogiorno, Il Mulino.

Graziani, A. 2000. Lo sviluppo dell’economia italiana : dalla ricostruzione alla moneta europea, Bollati Boringhieri.

Iuzzolino, G., Pellegrini, G., and Viesti, G. 2013. Convergence among Italian regions, 1861-2011, in Toniolo, G. (ed.), The Oxford Handbook of the Italian Economy since Unification, New York, US, Oxford University Press.

[…] come il raddoppio del Canale di Suez e la costante crescita della rotta Asia-Europa, i porti del Meridione sono orientati sempre più verso la marginalizzazione. La competizione con quelli del Nord Africa e […]